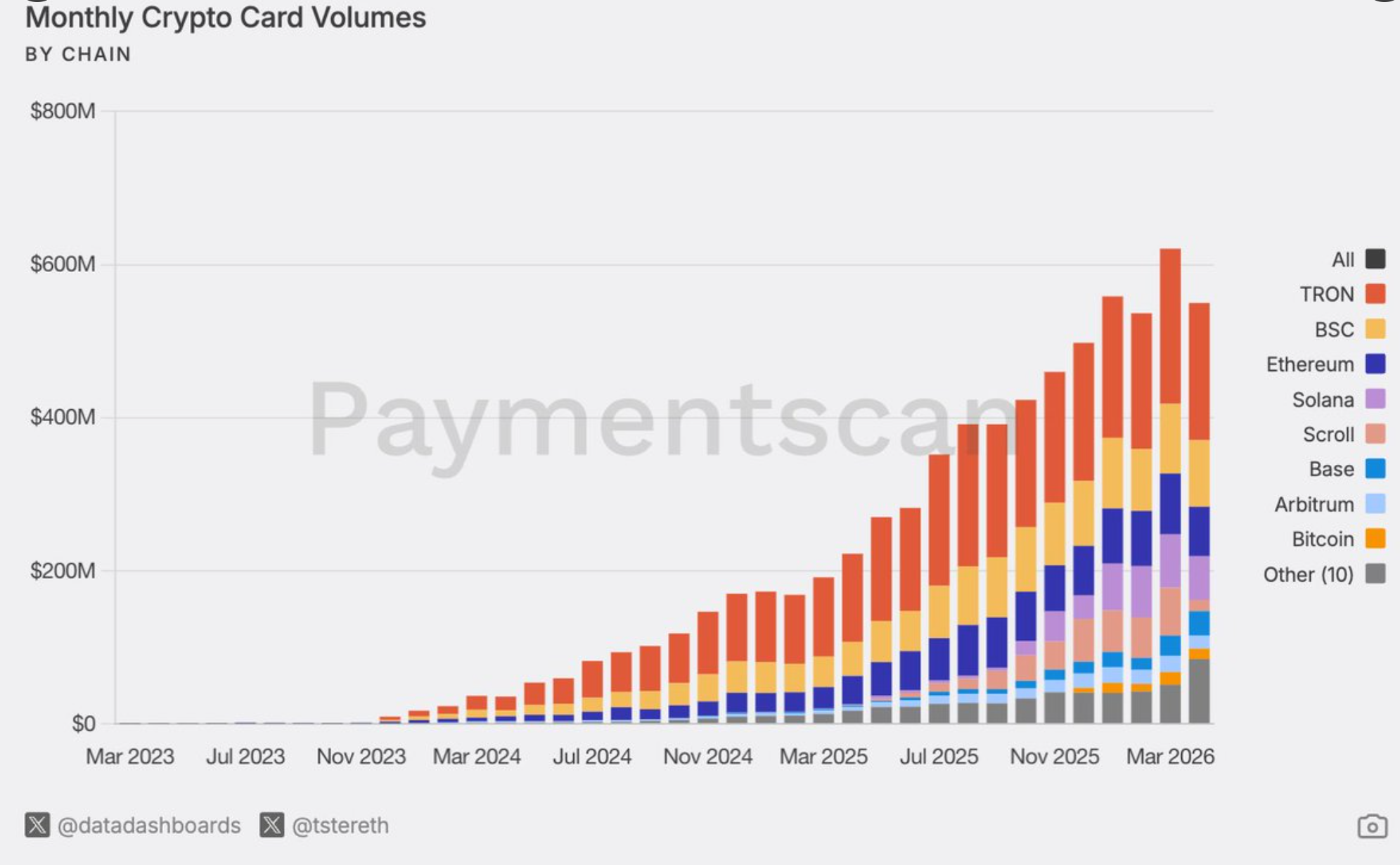

ارتفع حجم إنفاق البطاقات الرقمية بنسبة 500% منذ سبتمبر 2024 ليصل إلى حوالي 600 مليون دولار شهريًا. تعالج فيزا (V) 90% من تلك المعاملات على السلسلة.

توضح البيانات تحولًا حادًا في كيفية وصول العملات المستقرة إلى المستهلكين, حيث تنتقل من أرصدة المحافظ إلى الإنفاق اليومي. أصبحت برامج البطاقات المرتبطة بالعملات المستقرة الآن ضمن أكثر الأعمال نموًا على سلاسل الكتل العامة.

فيزا ترسخ نمو بطاقات العملات المستقرة

عززت فيزا ريادتها عبر شراكات مع مزودي البنية التحتية الأصلية للعملات الرقمية، مما يقلل الاعتماد على البنوك التقليدية الراعية.

تعكس الاستراتيجية إطلاق برنامج بطاقة Bridge للعملات المستقرة، الذي يتوسع ليشمل مناطق جديدة حتى 2026.

في الوقت نفسه, تدفع برامج الشراكة مثل وايركس مدفوعات العملات المستقرة إلى مليارات البطاقات عبر Visa Direct. عالجت فيزا حوالي 97% من حجم معاملات بطاقات العملات الرقمية في مارس.

جوبيتر وعرض التوزيع

يدفع الوافدون الجدد أيضًا نموذج الكاش باك إلى حدود جديدة. من بينهم بطاقة فيزا من جوبيتر المبنية على سولانا. تعيد هذه البطاقة من 4% إلى 10% حسب الفئة, وحققت نموًا في حجم المعاملات الشهري بلغ 660%. تُدفع المكافآت بالعملات المستقرة بدلًا من نقاط الطيران.

صنف مؤسس ترون جاستن سن هذا الاتجاه كمرحلة جديدة في توزيع العملات المستقرة. كان تعليقه متسقًا مع تصريحاته السابقة حول سياسة العملات المستقرة.

قال جاستن سن إن بطاقات العملات الرقمية ليست مجرد موضة بل هي التطور القادم لآليات التوزيع. العملات المستقرة تجاوزت المحافظ لتصل إلى الإنفاق اليومي بشكل عالمي. المرحلة القادمة هي الوصول السَلِس: دمج الأصول الرقمية مباشرة بطريقة دفع الناس في أي مكان .

توقع المعلق الصناعي مارتي بارتي بشكل منفصل أن توفر بطاقات العملات المستقرة من فيزا على Apple Pay وAndroid Tap سيجذب 10 ملايين مستخدم. يرى أن ذلك سيحدث قبل أن يعتمد التجار التسوية الأصلية للعملات المستقرة.

تشير الأرقام إلى أن العملات المستقرة تتنافس على محافظ المستهلكين، وليس فقط على السيولة على السلسلة.

حدد ما إذا كانت الشبكات المنافسة ستصل إلى نفس نطاق شركة فيزا مما قد يقرر ما إذا كانت موجة بطاقات الخصم ستصبح بوابة رئيسية لدخول العملات المشفرة.