سجل عقود برنت الآجلة تداولات قريبة من 113$ بعد ارتفاعها بأكثر من 46% منذ بداية العام، بدفع من تعطل شحنات مضيق هرمز بسبب حرب إيران. ومع ذلك، انخفض الفائدة المفتوحة بنحو 50% منذ نهاية فبراير، مما يثير التساؤلات حول الجهات التي تدفع هذا الارتفاع. كما اخترق سعر خام غرب تكساس الوسيط (WTI) حاجز 100$ مؤقتًا، ما يبرز أن علاوة الحرب أصبحت الآن تشمل كلا المؤشرين العالمي والمحلي الأمريكي.

اجلس مؤشر الدولار الأمريكي (DXY) قريبًا من 99,84 ويلعب ورقته المدفوعة بالنفط حيث تجذب العائدات المتزايدة رؤوس الأموال إلى الأصول المقومة بالدولار. ارتفع عائد سندات الخزانة لأجل 10 سنوات بنحو 45 نقطة أساس منذ بدء الحرب في 28 فبراير، ليصل إلى 4,40% . وأصبح هذا الضغط في سوق السندات القصة الأهم بهدوء.

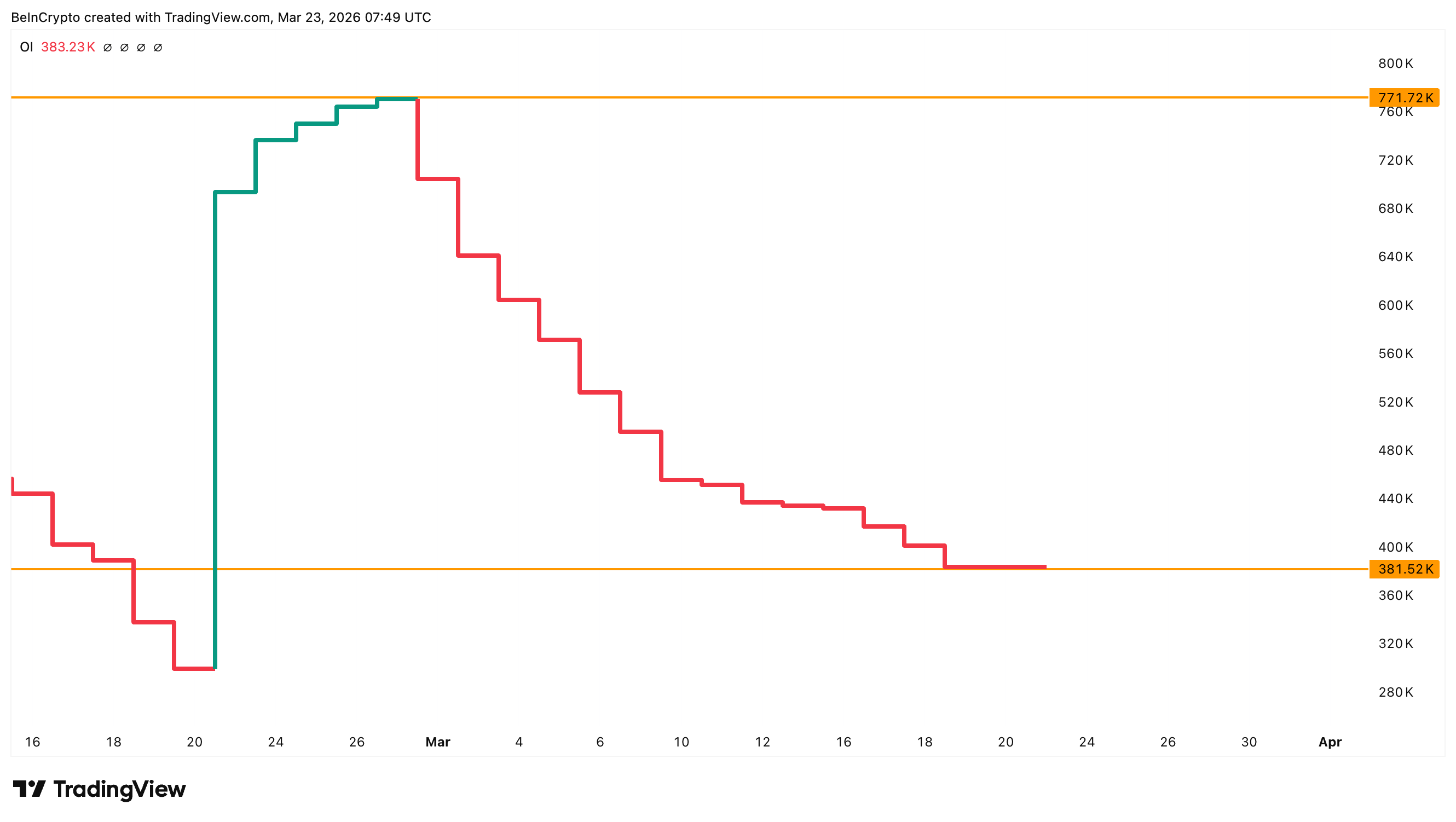

انخفاض الاهتمام المفتوح مع ارتفاع الأسعار

أظهر عقود برنت الآجلة في ICE أوروبا انفصالًا واضحًا. بينما ارتفع سعر النفط من حوالي 65$ في نهاية يناير إلى 113$ حاليًا، انخفضت الفائدة المفتوحة من نحو 770 000 عقد في نهاية فبراير إلى 380 000 عقد. هذا يعادل تراجع بنحو 50%.

اعرف أن ارتفاع الأسعار مع انخفاض حجم الفائدة المفتوحة يعد تحذيرًا كلاسيكيًا بأسواق العقود الآجلة. يعني ذلك عادة أن الارتفاع مدفوع من قبل المتداولين الذين يغلقون مراكز البيع المكشوف وليس دخول مشترين جدد يفتحون مراكز شراء. يمكن لضغط البيع المكشوف دفع الأسعار بعيدًا، لكنه عادة يتراجع بعد تصفية كل هذه المراكز.

وفّر المخاطر الجيوسياسية الناتجة عن إغلاق مضيق هرمز صدمة عرض حقيقية يمكن أن تتغلب على آليات السوق التقليدية. مع ذلك، يعد أساس الارتفاع الحالي أضعف مما تشير إليه حركة السعر وحدها. ويبقى اتجاه السوق صحي أو هش بحسب المؤشر التالي.

مؤشر ملكية يُظهر أن الاتجاه لا يزال صحيًا

طوّر مؤشر BeInCrypto المؤشر التأكيدي للنفط والأسهم النفطية (OECI)، وهو مؤشر Z-score يقيس التباين بين عوائد خام برنت وعوائد أسهم شركات النفط (XLE)، إطارًا لتقييم صحة الاتجاه. عندما يتجاوز +2، يتحرك النفط أسرع من الأسهم، ما يعكس حركة مؤقتة بدافع الخوف. عندما يكون قريبًا من الصفر، يكون النفط والأسهم متماشيين، ما يشير إلى اتجاه صحي. أما إذا كان أقل من -2، تتفوق الأسهم على النفط، ما يعكس توقعات بقوة مستقبلية للأسهم.

يقرأ مؤشر OECI حالياً 0,44، مما يضع أسعار النفط في المنطقة الصحية. عندما وصل المؤشر إلى 3,23 و2,89 في وقت سابق من هذا الشهر، بلغ خام برنت ذروته بالقرب من 119 $ في 9 مارس، ثم صحح مساره. في المقابل، عندما انخفض مؤشر OECI نحو -2,75، انتعشت الأسعار من خط الاتجاه السفلي للقناة الصاعدة. تشير القراءة الحالية إلى أن الارتفاع لديه مجال للاستمرار دون زيادة مفرطة في الأسعار.

يعزز الفارق بين BRN1 وBRN2، وهو الفرق بين عقود برنت للشهر الأول والثاني، الحالة الإيجابية، إذ يبلغ 4,55 $. يعني ذلك أن المشترين يدفعون علاوة للتسليم الفوري. هذا يؤكد أن الحاجة الماسة للبراميل الفعلية لم تخف رغم التراجع الأخير في الأسعار.

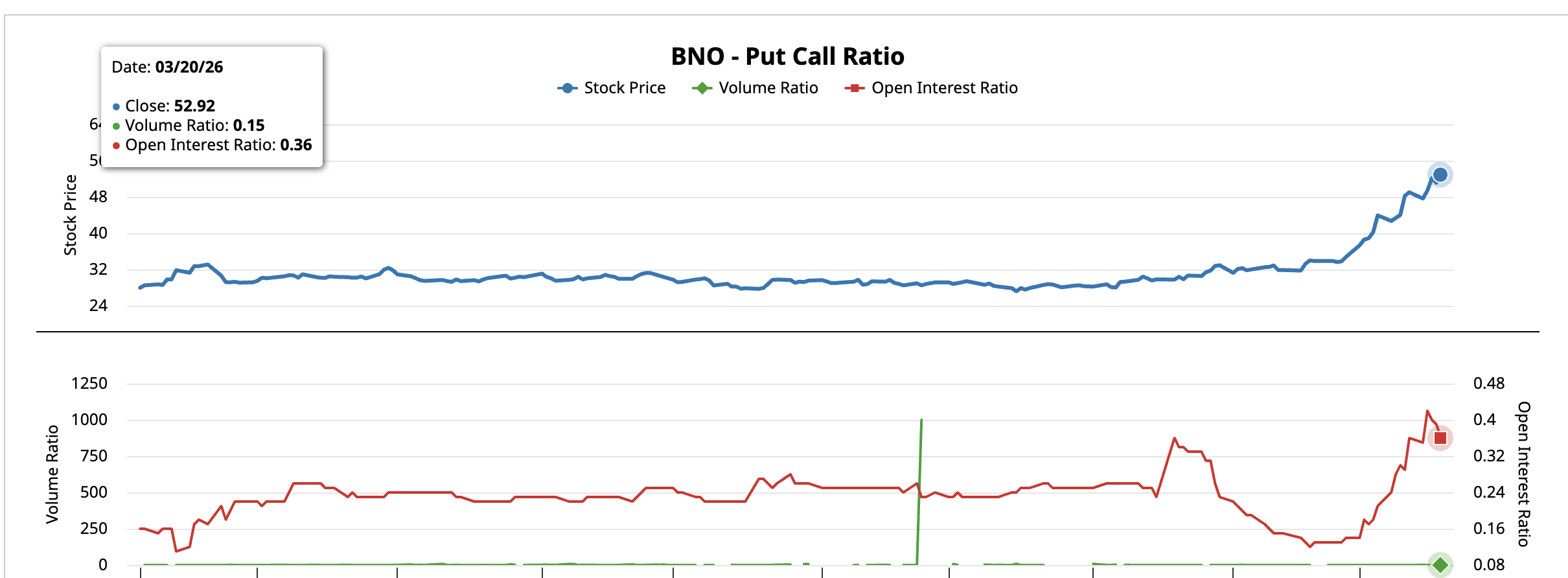

يعزز نسبة البيع إلى الشراء على صندوق BNO، وهو مؤشر لتعرض النفط المدرج في الولايات المتحدة لخام برنت، التوجه الاتجاهي. حتى 20 مارس، بلغت نسبة الحجم 0,15 ونسبة الفائدة المفتوحة 0,36. يضع متداولو الخيارات رهاناتهم على مزيد من الصعود بدلاً من التحوط ضد الانعكاس.

ومع ذلك، يقدم الإطار العام للاقتصاد الكلي مخاطرة منافسة لسعر النفط. أصبح العائد على سندات الخزانة لمدة 10 سنوات هو القيد الحقيقي. عند 4,40 % ومتجه للصعود، تقترب العوائد من نطاق 4,50 % إلى 4,60 % الذي أجبر على توقف الرسوم الجمركية في أوائل أبريل 2025.

إذا استمر سوق السندات في التشديد، يمكن أن يؤدي الضغط على الأصول ذات المخاطر وقرارات السياسات الحكومية إلى الحد بشكل غير مباشر من صعود أسعار النفط.

سعر نفط برنت يواجه سيناريو التداول ضمن نطاق محدد

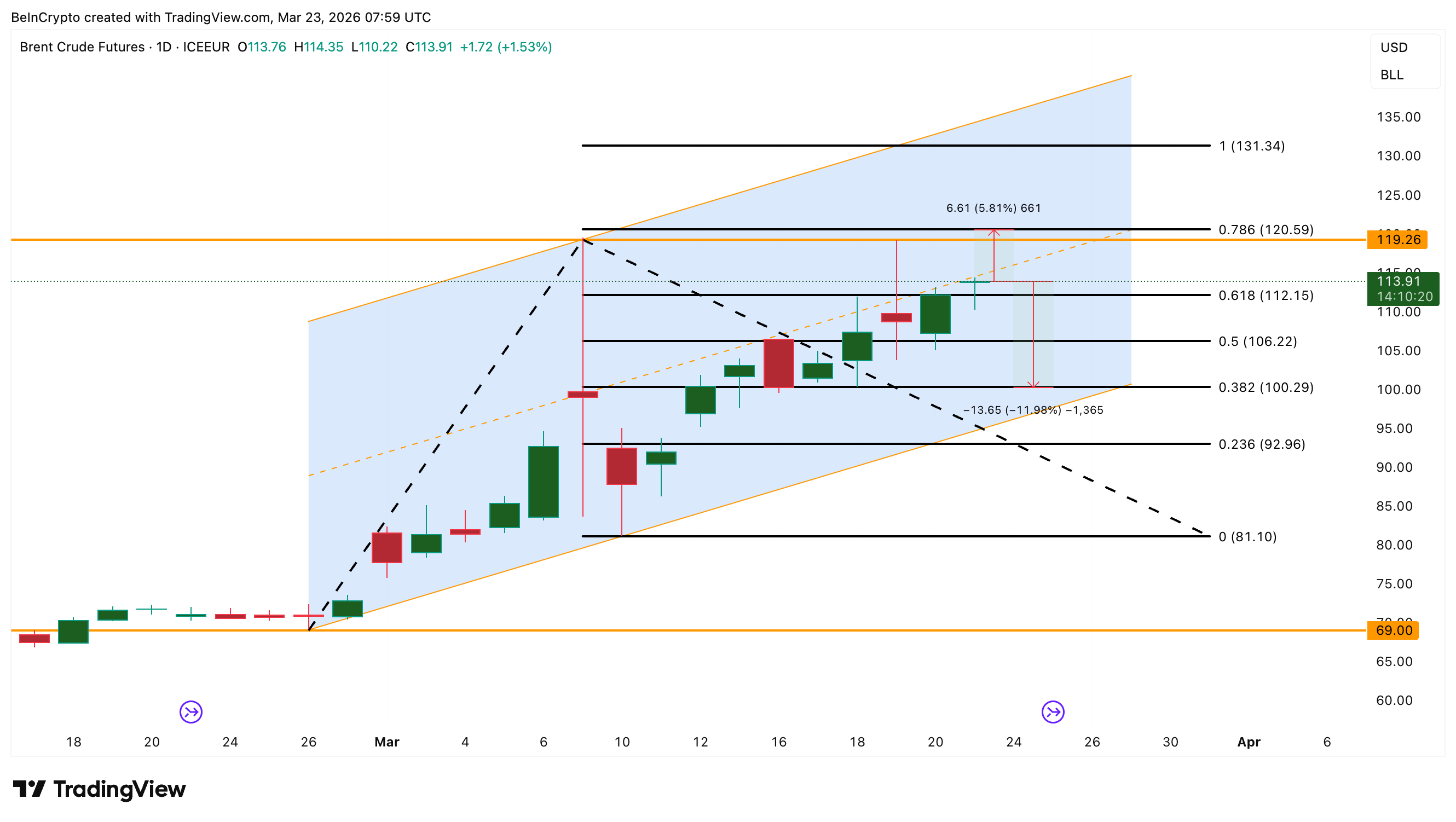

أظهر الرسم البياني اليومي تداول خام برنت داخل قناة صاعدة حافظ عليها منذ أوائل فبراير. شكّل نطاق $119 إلى $120 سقفًا في كل من 9 مارس و19 مارس. فتح تجاوز مستوى $120 طريقًا نحو $131 ، مع أن ذلك يتطلب غالبًا تصعيدًا إضافيًا في وضع مضيق هرمز. كما يجب أن يخف الضغط في سوق السندات.

توقّع السيناريو الأكثر احتمالًا، بالنظر إلى قراءة OECI الجيدة، واستمرار حالة التخلف، والتمركز الصعودي في الخيارات، حركة داخل نطاق بين $106 و$120. فتح كسر أسفل $106 طريقًا نحو $100.

دعم كل من مؤشر OECI عند 0,44 وحالة التخلف فوق $3,63 ونسبة عقود البيع إلى الشراء أقل من 0,36 اتجاه الصعود. لكن مع انخفاض الفائدة المفتوحة إلى النصف واقتراب عائد سندات العشر سنوات من منطقة الخطر، شهد انتعاش سعر النفط مشاركة أضعف مما يظهره الرسم البياني.

يفصل حاليًا مستوى $106 على خط الاتجاه السفلي قناة صاعدة صحية عن تصحيح محتمل قد يختبر مستويات $100 وحتی $92.