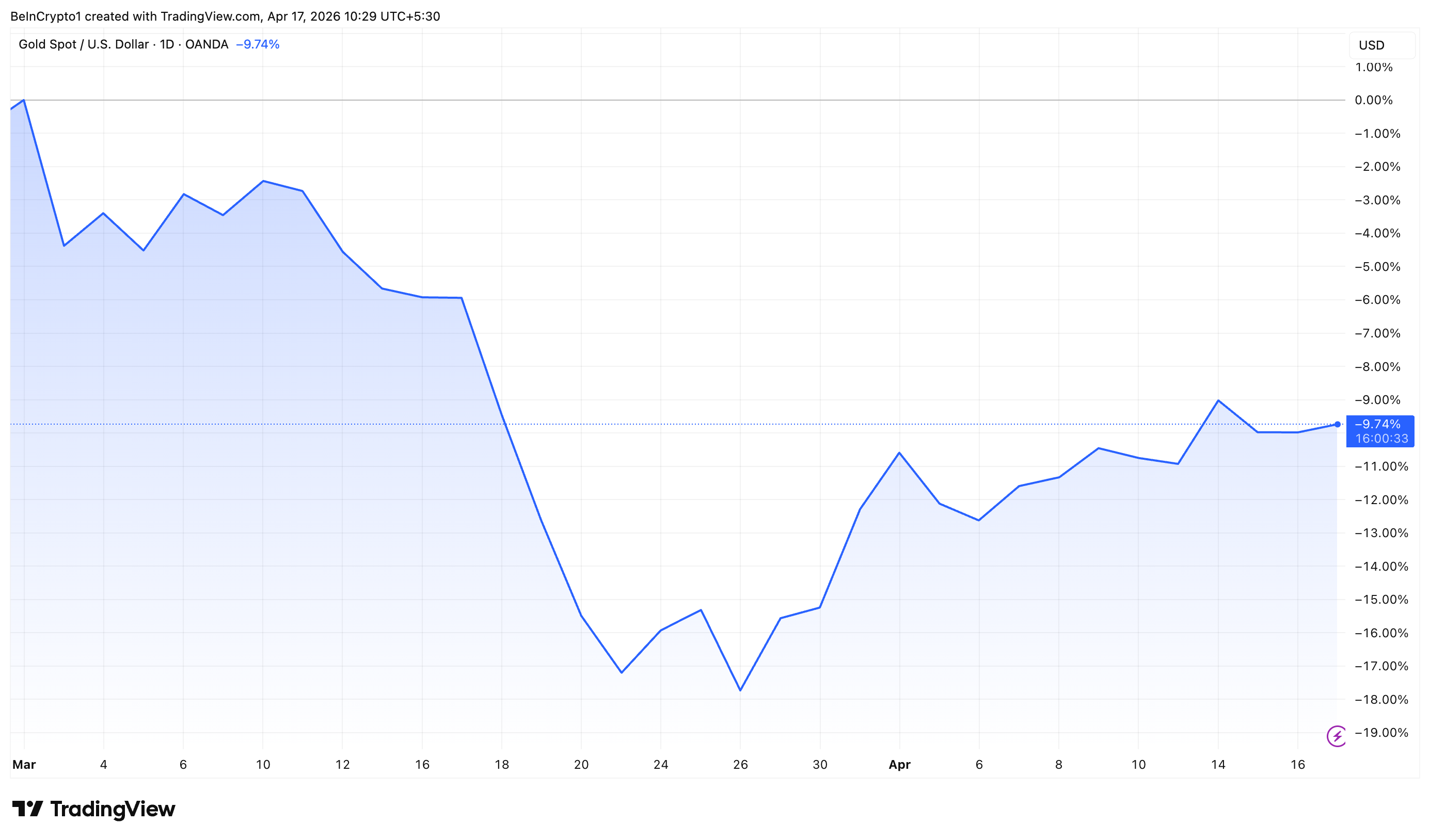

سجل سعر الذهب انخفاضًا يقارب 10% منذ اندلاع الحرب بين الولايات المتحدة وإيران، حيث دفعت أسعار النفط المرتفعة المستثمرين للتراجع، ولكن الطلب القوي من الأسواق الناشئة يبقي السوق مستقرة.

تشير بيانات The Kobeissi Letter إلى أن الاقتصادات الناشئة شكلت حوالي 70% من الطلب العالمي على الذهب خلال العقد الماضي. وفي هذا الإطار، مثلت الصين والهند بمفردهما ما يقارب نصف المشتريات العالمية، مما يبرز تأثيرهما الكبير على السوق.

تابعنا على X للحصول على آخر الأخبار فور صدورها

الصين والهند تقودان الطلب الهيكلي على الذهب

تواصل الصين كونها المساهم الأكبر، حيث تمثل 27% من الطلب العالمي على الذهب. ووفقًا لمجلس الذهب العالمي، واصل بنك الشعب الصيني شراء الذهب للشهر السابع عشر على التوالي في مارس.

رفع الاحتياطيات بمقدار 5 أطنان لتصل إلى 2 313 طن، أي حوالي 9% من إجمالي احتياطياته الأجنبية. وبشكل عام، قامت الصين بإضافة 7 أطنان من الذهب في الربع الأول.

تشغل الهند المرتبة الثانية كأكبر مساهم، حيث تستحوذ على 21% من الطلب العالمي. ووفقًا لجمعية ASSOCHAM، تمتلك الأسر الهندية ذهبًا تقدر قيمته بحوالي 5 تريليون دولار، متجاوزة بذلك إجمالي احتياطيات أكبر 10 بنوك مركزية حول العالم.

يقدر مجلس الذهب العالمي بشكل منفصل أن ممتلكات الأسر والمعابد الهندية تبلغ حوالي 25 000 طن، بقيمة تقارب 2,4 تريليون دولار.

يمثل هذا ما يقارب 56٪ من الناتج المحلي الإجمالي الإسمي المتوقع للهند في 2026، مما يبرز الأهمية الثقافية والمالية العميقة لهذا المعدن في البلاد.

خارج آسيا، ساهمت أمريكا الشمالية و أوروبا بنسبة 11٪ و12٪ من الطلب العالمي على الذهب على التوالي، مما يشير إلى دور أقل نسبيًا في تشكيل اتجاهات الاستهلاك طويلة الأمد.

على جانب العرض، يبقى إنتاج المناجم المصدر المهيمن، حيث يمثل 74٪ من إجمالي الإنتاج العالمي. تقود أفريقيا الإمدادات العالمية بحصة تبلغ 26٪، تليها آسيا بنسبة 19٪ . تسهم رابطة الدول المستقلة وأمريكا الوسطى والجنوبية بما يقارب 15٪ لكل منها، بينما تمثل أمريكا الشمالية 14٪.

بالتالي، رغم أن التوترات الجيوسياسية وأسعار النفط قد ضغطت على الذهب في الأجل القصير، إلا أن الطلب الأساسي من الأسواق الناشئة، خاصة الصين والهند، ما زال يشكل أساسًا هيكليًا قويًا.

اشترك في قناتنا على يوتيوب لمتابعة القادة والصحفيين وهم يقدمون تحليلات وخبرات متخصصة