على خطى استراتيجية، تستثمر الشركات بشكل متزايد في بيتكوين، وهو اتجاه مدعوم بارتفاع سعر العملة المشفرة. ومع ذلك، تثير هذه الاستحواذات الضخمة مخاوف بشأن انهيار السوق إذا اضطرت الشركات إلى البيع وتساؤلات حول روح بيتكوين اللامركزية.

يصرح ممثلو بيتوايز، كومودو بلاتفورم، و سنتورا بأن الفوائد تفوق المخاطر بشكل كبير. بينما قد تفلس الشركات الصغيرة المفرطة في الاقتراض، فإن تأثيرها على السوق سيكون ضئيلاً. لا يرون أي مخاطر وشيكة، حيث لا تظهر الشركات الناجحة مثل مايكروستراتيجي أي علامات على تصفية الأصول.

الاتجاه المتزايد لاعتماد الشركات على البيتكوين

عدد الشركات التي تنضم إلى اتجاه الاستحواذ على بيتكوين من قبل الشركات يتزايد. بينما أفادت ستاندرد تشارترد مؤخرًا أن ما لا يقل عن 61 شركة متداولة علنًا اشترت العملات المشفرة، تفيد بيتكوين تريجوريز بأن العدد قد وصل إلى 130.

بينما تستمر استراتيجية (المعروفة سابقًا بمايكروستراتيجي) في تراكم المليارات من الأرباح غير المحققة من استحواذاتها العدوانية على بيتكوين، مدعومة بارتفاع سعر بيتكوين، من المرجح أن تتبع المزيد من الشركات نفس النهج.

“مؤشر ويلشاير 5000 للأسهم يشمل حرفيًا 5000 شركة مدرجة علنًا في الولايات المتحدة وحدها. من المحتمل جدًا أن نشهد تسارعًا كبيرًا في تبني الخزينة للشركات لبيتكوين هذا العام وفي عام 2026 أيضًا”، قال أندريه دراغوش، رئيس الأبحاث في بيتوايز في أوروبا، لموقع BeInCrypto.

الأسباب التي تدفعه للاعتقاد بذلك متعددة.

كيف تقارن تقلبات البيتكوين مع الأصول الأخرى؟

بينما هي متقلبة، فقد أظهرت بيتكوين تاريخيًا عوائد عالية بشكل استثنائي مقارنة بفئات الأصول التقليدية مثل الأسهم والذهب.

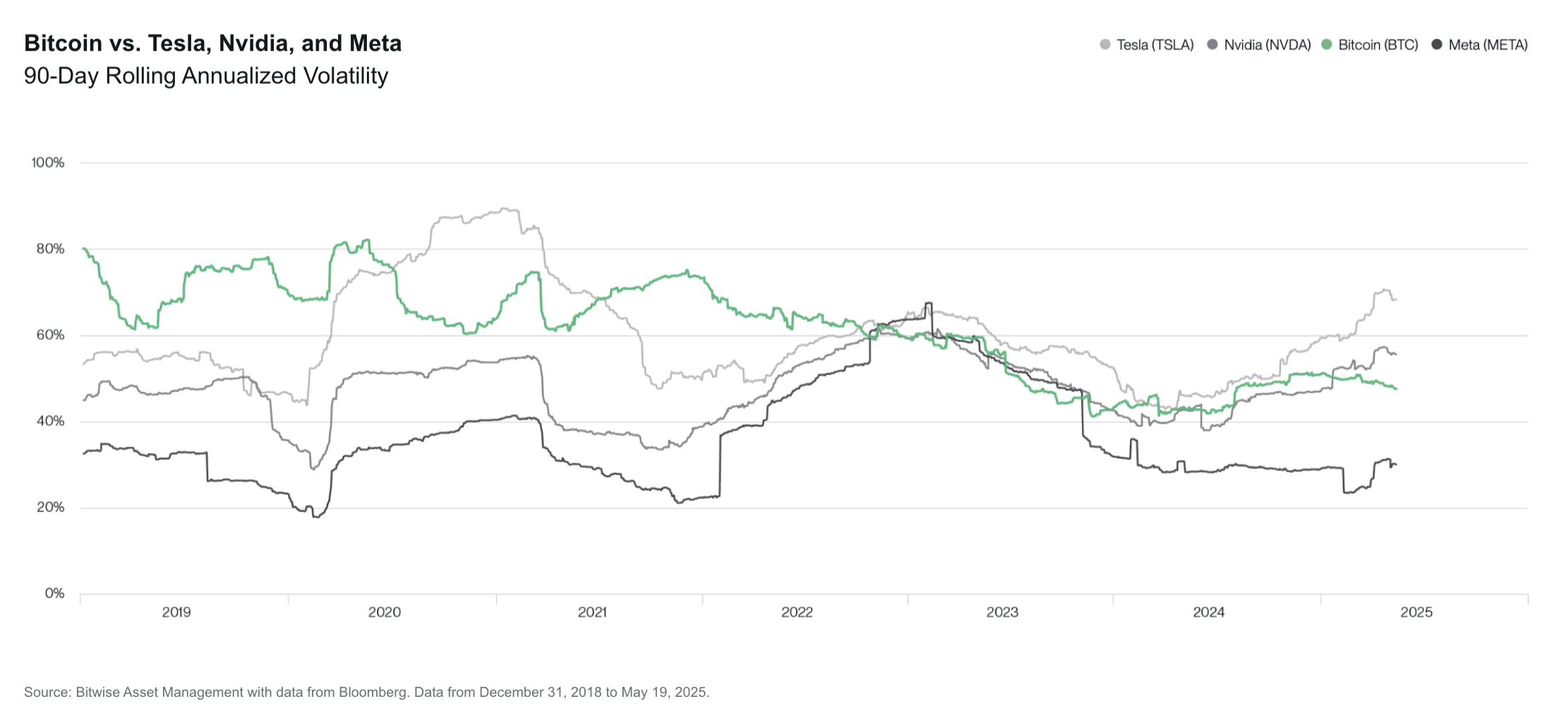

“إحدى النقاط البيانية المثيرة للاهتمام بشكل خاص هي تقلب بيتكوين مقارنة بأسهم التكنولوجيا الرائدة، مثل تسلا ونيفيديا. يقول العديد من المستثمرين، ‘لن أستثمر أبدًا في شيء متقلب مثل بيتكوين،’ أوضح رايان راسموسن، رئيس الأبحاث في Bitwise، مضيفًا، “في الوقت نفسه، يمتلك معظم المستثمرين تسلا ونيفيديا (إما بشكل مباشر أو من خلال صناديق المؤشرات مثل S&P 500 وNasdaq-100). في الأشهر الأخيرة، كانت تسلا ونيفيديا أكثر تقلبًا من بيتكوين.”

على الرغم من أن الأداء السابق لا يضمن العوائد المستقبلية، أداء بيتكوين الحالي، الذي كان مستقرًا بشكل خاص، قد يحفز المزيد من الشركات على شراء الأصل.

“تقلب بيتكوين قد انخفض بمرور الوقت—وهو اتجاه سيستمر في المستقبل المنظور. مع اكتشاف بيتكوين لسعره الحقيقي، سيقل التقلب ليقترب من الصفر، وهذا هو النقطة التي قد يتباطأ فيها الطلب. طالما هناك تقلب في بيتكوين، فمن المحتمل أن يكون في ارتفاع في السعر على المدى الطويل، إذا كان الماضي مؤشرًا على ذلك،” قال كادان ستادلمان، المدير التقني في منصة Komodo، لـ BeInCrypto.

في الوقت نفسه، بينما تتعامل الأسواق العالمية مع التحديات الاقتصادية، يمكن أن تصبح بيتكوين خيارًا جذابًا لتحسين الميزانيات المالية الضعيفة.

هل سيتفوق البيتكوين على الملاذات الآمنة التقليدية؟

لقد عانت الولايات المتحدة والاقتصاد العالمي الأكبر من التوترات الجيوسياسية، وارتفاع معدلات التضخم، والعجز المالي المقلق. يُنظر إلى بيتكوين على أنها "ذهب رقمي" ووسيلة تخزين للقيمة محايدة سياديًا، وقد أثارت اهتمام مختلف المساهمين، خاصة بعد انتصار Strategy.

“سيزداد الضغط من المساهمين الحاليين بمرور الوقت مع تبني المزيد من الشركات مثل هذه السياسة المؤسسية، خاصة إذا بدأت معدلات التضخم في التسارع مرة أخرى بسبب المخاطر الجيوسياسية المتزايدة وزيادة تسييل الديون المالية من قبل البنوك المركزية. تعمل العديد من الشركات أيضًا في صناعة مشبعة منخفضة النمو مع كميات كبيرة من الديون حيث يمكن أن يؤدي تبني بيتكوين بالتأكيد إلى تعزيز العوائد للمساهمين الحاليين”، أوضح دراغوش.

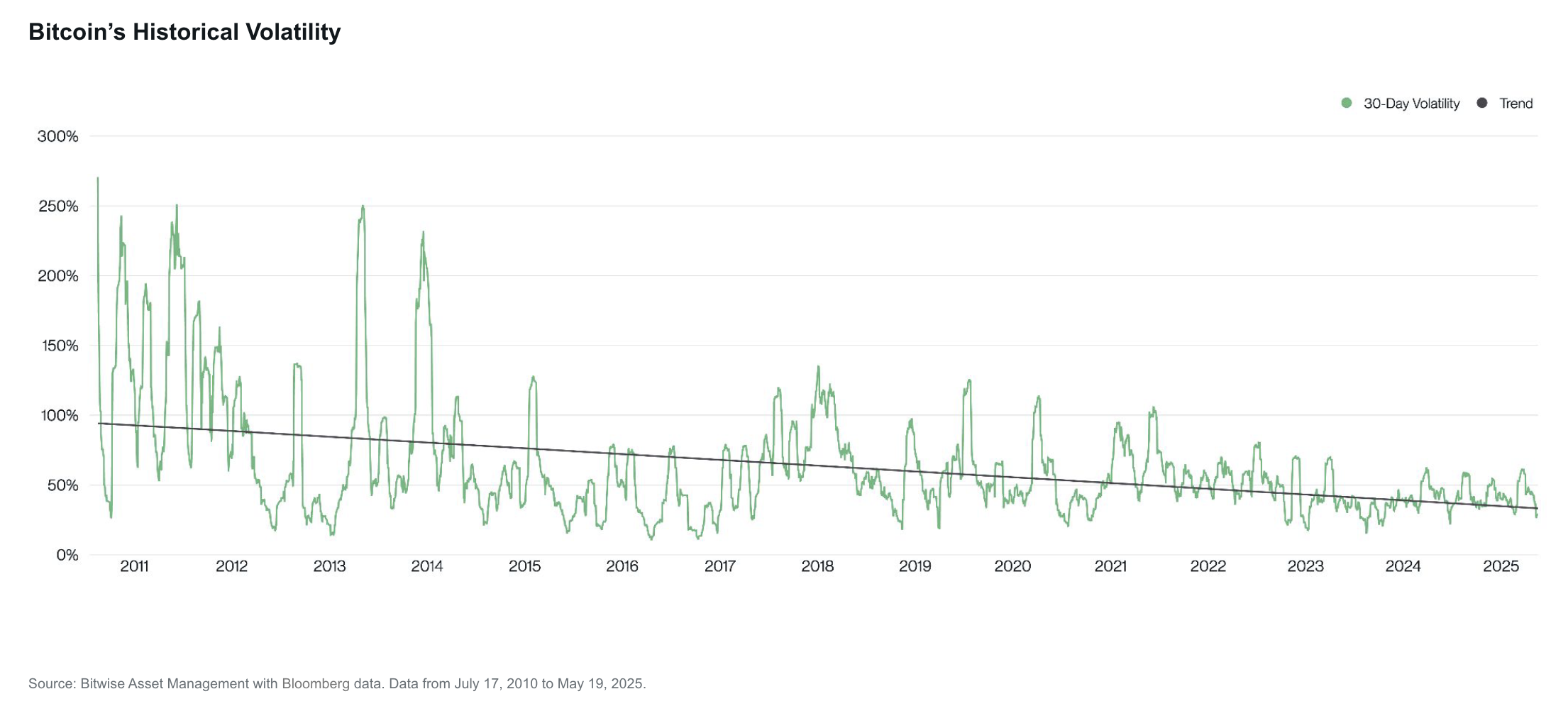

توقع أنه سيأتي اليوم الذي تتفوق فيه بيتكوين على الملاذات الآمنة التقليدية مثل سندات الخزانة الأمريكية والذهب. مع زيادة التبني، ستنخفض تقلبات بيتكوين، مما يجعلها أصلًا تنافسيًا شاملًا.

“كانت تقلبات بيتكوين في اتجاه هبوطي هيكلي منذ البداية. الأسباب الرئيسية وراء هذا الانخفاض الهيكلي هي الندرة المتزايدة بسبب الانقسامات وزيادة التبني، مما يميل إلى تخفيف التقلبات. توقعنا هو أن تقلبات بيتكوين ستتلاقى في النهاية مع تقلبات الذهب وتصبح منافسًا رئيسيًا كوسيلة تخزين بديلة للقيمة وأصل احتياطي”، قال.

في الوقت نفسه، ستمنح الخلفية التكنولوجية لبيتكوين أيضًا ميزة تنافسية على فئات الأصول الأخرى.

“نظرًا لتفوقها التقني بالنسبة للذهب، نعتقد أن هناك احتمالًا كبيرًا أن تقوم بيتكوين في النهاية بتعطيل الذهب ووسائل التخزين الأخرى للقيمة مثل سندات الخزانة الأمريكية على المدى الطويل. سيصبح هذا ذا أهمية متزايدة في مواجهة المخاطر المتزايدة للديون السيادية عالميًا”، أضاف دراغوش.

ومع ذلك، ليست كل الشركات متساوية. بينما يستفيد البعض، لا يستفيد الآخرون.

تمييز استراتيجيات البيتكوين للشركات

وفقًا لراسموسن، هناك نوعان من شركات الخزانة الخاصة ببيتكوين.

هم إما شركات مربحة تستثمر النقد الفائض، مثل كوينبيس أو سكوير، أو شركات تؤمن الدين أو الأسهم لشراء بيتكوين. بغض النظر عن النوع، فإن تراكمهم يعزز الطلب على بيتكوين، مما يدفع سعره للارتفاع في المدى القصير.

الشركات المربحة التي تشتري بيتكوين باستخدام فائض نقدي نادرة، ولا تُشكل أي مخاطر نظامية. ويتوقع راسموسن أن تواصل هذه الشركات تجميع بيتكوين على المدى الطويل.

الشركات التي تلجأ إلى الدين أو الأسهم قد تواجه مصيرًا مختلفًا.

أوضح راسموسن قائلاً: "لا وجود لشركات تمويل البيتكوين إلا لأن الأسواق العامة مستعدة لدفع أكثر من دولار واحد مقابل دولار واحد من التعرض للبيتكوين. هذا أمر غير مستدام على المدى الطويل ما لم تتمكن هذه الشركات من زيادة قيمة بيتكوين لكل سهم. إصدار أسهم لشراء بيتكوين لا يزيد قيمة بيتكوين لكل سهم. الطريقة الوحيدة لزيادة قيمة بيتكوين لكل سهم هي إصدار سندات قابلة للتحويل أو أسهم ممتازة".

تعتمد معدلات نجاح هذه الشركات على مقدار الربح الذي يجب أن تدفعه لسداد ديونها.

التخفيف من مخاطر البيتكوين للشركات

الشركات الكبيرة والمستقرة دائمًا ما تكون لديها موارد أكثر من الشركات الصغيرة لإدارة ديونها.

ينبغي أن تتمكن شركات خزينة بيتكوين الكبيرة والمعروفة، مثل ستراتيجي وميتابلانيت وجيم ستوب، من إعادة تمويل ديونها أو إصدار أسهم لجمع السيولة اللازمة لسداد ديونها بسهولة نسبية. أما الشركات الأصغر والأقل شهرة والتي لا تحقق أرباحًا، فهي الأكثر عرضة لبيع بيتكوين للوفاء بالتزاماتها.

وفقًا لدراجوش، فإن المفتاح لتجنب مثل هذا السيناريو للشركات الصغيرة هو منع الإفراط في الاستدانة. بعبارة أخرى، اقترض ما يمكنك تحمله لسداده.

“العنصر الرئيسي الذي غالبًا ما يكسر أي نوع من استراتيجيات الأعمال هو الإفراط في الاستدانة... المخاطر المحتملة تكمن بشكل أكبر مع الشركات الأخرى التي تقلد استراتيجية استحواذ MSTR على بيتكوين وتبدأ بتكلفة أساس أعلى. هذا يزيد من خطر التصفية القسرية والإفلاس في السوق الهابطة القادمة، خاصة إذا كانت هذه الشركات تتراكم الكثير من الديون في العملية وتفرط في الاستدانة”، قال.

ومع ذلك، فإن هذه التصفية سيكون لها تأثيرات سوقية ضئيلة.

“ذلك سيخلق تقلبات قصيرة الأجل لبيتكوين ويكون ضارًا بأسعار أسهم تلك الشركات، ولكنه ليس خطرًا على انفجار النظام البيئي الأوسع للعملات المشفرة. من المحتمل أن يكون عدد صغير نسبيًا من الشركات الصغيرة التي تضطر لبيع كمية غير مادية نسبيًا من بيتكوين لسداد ديونها. إذا كان هذا هو الحال، فإن السوق بالكاد سيلاحظ”، قال راسموسن.

المشكلة الحقيقية تظهر عندما يقرر اللاعبون الكبار بيع ممتلكاتهم.

هل الحيازات الكبيرة تشكل خطراً نظامياً؟

إضافة المزيد من الشركات لبيتكوين إلى ميزانياتها يخلق اللامركزية، على الأقل على مستوى السوق. لم تعد الاستراتيجية هي الشركة الوحيدة التي تستخدم هذه الاستراتيجية.

ومع ذلك، فإن ممتلكات الاستراتيجية ضخمة. اليوم، تمتلك ما يقرب من 600,000 بيتكوين– 3% من إجمالي العرض. هذا النوع من المركزية يأتي بالفعل مع مخاطر التصفية.

أكثر من 10% من إجمالي عملة بيتكوين مُحتفظ بها الآن في محافظ صناديق الاستثمار المتداولة (ETF) وسندات الخزانة للشركات؛ وهي حصة كبيرة من إجمالي المعروض. يُثير هذا التركيز مخاطرة نظامية: إذا تعرضت أي من هذه المحافظ المُدارة مركزيًا للاختراق أو سوء الإدارة، فقد تمتد تداعيات ذلك إلى السوق بأكمله، وفقًا لخوان بيليسر، نائب رئيس الأبحاث في سينتورا، لموقع BeInCrypto.

يعتقد بعض الخبراء أن مثل هذا السيناريو غير محتمل. إذا حدث ذلك، يتوقع ستادلمن أن النتائج السلبية الأولية ستستقر في النهاية.

إذا باعت مايكروستراتيجي جزءًا كبيرًا من عملات بيتكوين، فستضع خطةً للقيام بذلك دون التأثير على السوق في البداية. في النهاية، سيدرك الناس ما يحدث، وسيؤدي ذلك إلى موجة بيع واسعة وانخفاض أسعار بيتكوين. ومع ذلك، فإن انخفاض الأسعار، إلى جانب المعروض المحدود من بيتكوين، والذي يبلغ 21 مليون عملة فقط، سيؤدي إلى زيادة الطلب عليه من قِبل جهات فاعلة مختلفة، بما في ذلك شركات ودول أخرى، كما قال.

ومع ذلك، فإن الكمية الكبيرة من بيتكوين المحتفظ بها من قبل عدد قليل من الشركات الكبيرة تثير مخاوف متجددة بشأن مركزية الأصل نفسه بدلاً من المنافسة.

المركزية كتنازل من أجل التبني

تثير تراكمات الشركات الكبيرة مخاوف بشأن الملكية المركزة للعرض المحدود لبيتكوين. هذا يتحدى مبدأ أساسي في التمويل اللامركزي ويولد قلقًا بشأن اضطراب هيكله الأساسي.

وفقًا لدراجوش، هذا ليس هو الحال. لا يمكن لأحد تغيير قواعد بيتكوين بامتلاك معظم العرض.

“الجمال في خوارزمية إثبات العمل لبيتكوين هو أنك لا تستطيع تغيير قواعد بيتكوين بامتلاك الأغلبية من العرض، وهو ما يختلف عن الأصول المشفرة الأخرى مثل إيثريوم. في حالة بيتكوين، تحتاج إلى أغلبية معدل التجزئة لتغيير قواعد الإجماع أو إفساد/مهاجمة الشبكة. المؤسسات التي تستثمر في بيتكوين ستحتاج إلى الالتزام بقواعد بروتوكول بيتكوين في النهاية”، قال.

بدوره، يرى بيليسر بعض الحقيقة في هذه المخاوف. ومع ذلك، يعتبرها كتعويض عن المزايا الأخرى للاعتماد الواسع النطاق.

“بينما يتعارض هذا التمركز مع روح بيتكوين في الملكية الفردية والسيادة الذاتية، قد يكون الحفظ المؤسسي لا يزال المسار الأكثر عملية للاعتماد الواسع النطاق، مما يوفر الوضوح التنظيمي، والسيولة، وسهولة الاستخدام التي يتوقعها العديد من المشاركين الجدد”، قال.

مع تزايد استخدام الشركات لبيتكوين لتحقيق فوائد مالية استراتيجية، يتسارع مسارها نحو أن تصبح أصل احتياطي مقبول على نطاق واسع. في الوقت الحالي، يبدو أن خطر انهيار السوق محصور.