ظهرت فجوة متزايدة بين الاحتياطي الفيدرالي والأسواق المالية حول مسار أسعار الفائدة الأمريكية في عام 2026. بينما يشير الاحتياطي الفيدرالي إلى الحذر من المزيد من التخفيضات، تراهن الأسواق على تخفيضين إلى ثلاثة هذا العام.

في قلب هذا الانفصال تكمن مفارقة غير مريحة: قد يتأثر دفع الرئيس دونالد ترامب لخفض أسعار الفائدة بسبب التضخم نفسه الذي يهدد بقائه السياسي.

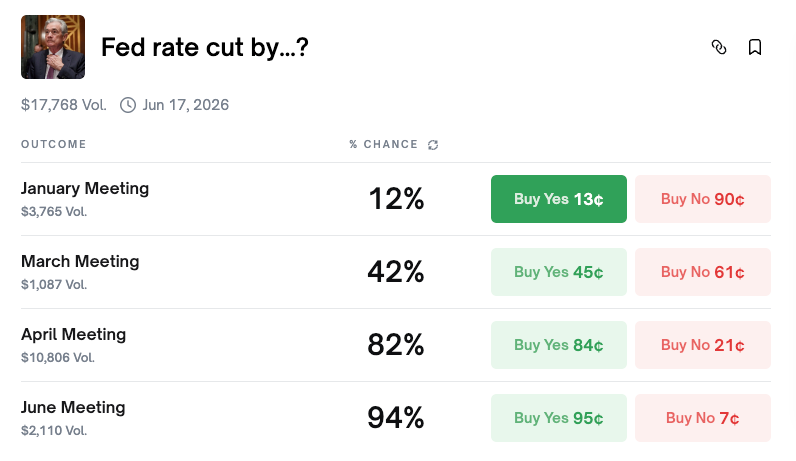

تراهن الأسواق على خفض أسعار الفائدة بحلول منتصف العام

وفقا لمنصة السوق التنبؤية بولي ماركت، فإن احتمال خفض السعر في اجتماع لجنة السوق المفتوحة الفيدرالية (FOMC) في يناير يبلغ فقط 12٪. يتوقع معظم المشاركين أن تبقى الأسعار دون تغيير هذا الشهر.

لكن الصورة تتغير بشكل كبير عبر أفق أطول. يرتفع احتمال خفض السعر بحلول أبريل إلى 81٪، وبحلول يونيو يصل إلى 94٪. على مدار العام الكامل، يحظى سيناريو القطعين بأعلى احتمال بنسبة 24٪، يليه ثلاثة تخفيضات (20٪) وأربع تخفيضات (17٪). مجتمعة، تتجاوز احتمالية حدوث تخفيضين أو أكثر 87٪.

أداة CME FedWatch، التي تعكس التوقعات المدمجة في عقود أسعار الفائدة، ترسم صورة مشابهة. احتمالية الاحتفاظ بعقد يناير تبلغ 82.8٪، وهي قريبة جدا من بوليماركت. احتمالية وجود تخفيض واحد على الأقل بحلول يونيو هي 82.8٪، بينما احتمال حدوث تخفيضين إلى ثلاثة بحلول نهاية العام يصل إلى 94.8٪.

الإجماع في السوق واضح: الاستمرار في يناير، ابدأ التخفيض في النصف الأول، وقدم تخفيضات من اثنين إلى ثلاثة بحلول ديسمبر.

مؤشر الصقور في الفيدرال لا داعي للعجلة

لكن داخل الاحتياطي الفيدرالي، هناك سرد مختلف يتشكل. في 4 يناير، أشارت رئيسة الاحتياطي الفيدرالي في فيلادلفيا آنا بولسون إلى أن المزيد من التخفيضات في أسعار الفائدة قد لا تكون مناسبة حتى "وقت لاحق من العام".

بولسون، الذي يشغل مقعدا مصوتا في لجنة السوق المفتوحة الفيدرالية لعام 2026، صرح بأن "بعض التعديلات الإضافية الطفيفة على سعر الفائدة ستكون مناسبة في وقت لاحق من العام" — ولكن فقط إذا خفف التضخم، واستقر سوق العمل، واستقر النمو عند 2٪. وصفت الموقف الحالي للسياسة بأنه "لا يزال مقيدا بعض الشيء"، مشيرة إلى أنها تواصل العمل على خفض ضغوط التضخم.

تصريحاتها تتناقض بشكل صارخ مع توقعات السوق لخفض سعر الفائدة في النصف الأول. الرسالة من معسكر الاحتياطي الفيدرالي المتشدد واضحة: لا تتوقع أي إجراء قريب.

لجنة السوق المفتوحة الفيدرالية في ديسمبر: لجنة منقسمة

كشف اجتماع لجنة السوق المفتوحة الفيدرالية في ديسمبر مدى انقسام الاحتياطي الفيدرالي.

خفضت اللجنة أسعار الفائدة بمقدار 25 نقطة أساس، ليصل الهدف إلى 3.5-3.75٪. لكن التصويت انقسم 9-3، وهو هامش أكبر من القرار السابق 10-2. فضل عضوان، شميد وجولسبي، الحفاظ على استقرار الأسعار. من ناحية أخرى، دفع ميران — الذي ينظر إليه على نطاق واسع على أنه متحالف مع إدارة ترامب — نحو خفض قدره 50 نقطة أساس.

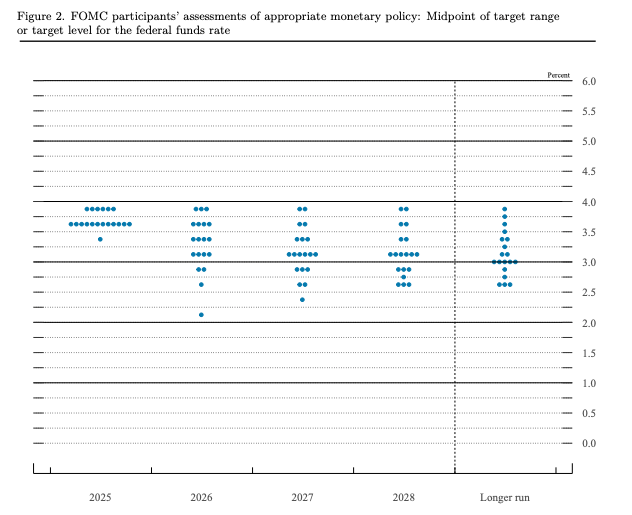

أو المستوى المستهدف لسعر الفائدة الفيدرالي. المصدر: الاحتياطي الفيدرالي

حبكة النقطة روت قصة أكثر كشفا. بينما أشار التوقع الوسيط إلى انخفاض واحد فقط في عام 2026، كان التوزيع واسعا. توقع سبعة من المسؤولين عدم وجود تخفيضات على الإطلاق، بينما شهد ثمانية منهم تخفيضين أو أكثر. أما أكثر التوقعات تدرجا فقد انخفضت أسعار الفائدة إلى 2.125٪.

تشير التوجيهات الرسمية للاحتياطي الفيدرالي إلى خفض واحد. الأسواق تسعر إلى قسمين. لماذا هذا الفجوة المستمرة؟

لماذا تراهن الأسواق على الحمام: عامل ترامب

السبب الرئيسي الذي يدفع الأسواق لرفض قبول توجيهات الاحتياطي الفيدرالي المتشدد هو الرئيس دونالد ترامب.

منذ عودته إلى المنصب، ضغط ترامب باستمرار على الاحتياطي الفيدرالي لخفض أسعار الفائدة. تصويت لجنة السوق المفتوحة الفيدرالية في ديسمبر — حيث دفع مسؤول ميول لترامب نحو تخفيف صارم — يجسد هذا الديناميكية.

والأهم من ذلك، أن فترة رئيس الاحتياطي الفيدرالي جيروم باول تنتهي في عام 2026. تقع سلطة ترشيح خليفته على عاتق الرئيس. يتوقع المشاركون في السوق على نطاق واسع أن يعين ترامب شخصا أكثر تعاطفا مع تفضيله لسياسة نقدية أكثر مرونة.

العوامل الهيكلية تعزز هذا الرأي. تاريخيا، تحول الاحتياطي الفيدرالي إلى خفض أسعار الفائدة عندما يضعف سوق العمل. الانقسامات بين لجنة السوق المفتوحة الفيدرالية تزداد عمقا. وهناك مخاوف من أن السياسات الجمركية قد تبطئ النمو الاقتصادي، مما يزيد من الضغط لتسهيل النقود.

رهان السوق واضح: ضغط ترامب، إلى جانب تباطؤ اقتصادي محتمل، سيجبر الاحتياطي الفيدرالي في النهاية على اتخاذ قراراته.

مفارقة منتصف المدة: التضخم هو نقطة ضعف ترامب

هنا تكمن المفارقة المركزية. لكي يضغط ترامب بفعالية على الاحتياطي الفيدرالي، يحتاج إلى رأس مال سياسي. لكن رأس المال يتآكل—بسبب التضخم.

تظهر استطلاعات الرأي الأخيرة أن نسبة تأييد ترامب على السياسة الاقتصادية انخفضت إلى 36٪. في استطلاع أجرته PBS/NPR/Marist، لم يوافق 57٪ من المشاركين على إدارته الاقتصادية. وجد استطلاع أجرته CBS/YouGov أن 50٪ من الأمريكيين يقولون إن وضعهم المالي قد تدهور تحت سياسات ترامب.

السبب هو ارتفاع الأسعار. وفقا لبيانات مكتب إحصاءات العمل، ارتفعت أسعار اللحم المفروم بنسبة 48٪ منذ يوليو 2020، بينما ارتفعت وجبة ماكدونالدز بيغ ماك من 7.29 دولار في 2019 إلى أكثر من 9.29 دولار في 2024. أسعار البيض أكثر تقلبا، حيث قفزت بحوالي 170٪ بين ديسمبر 2019 وديسمبر 2024. أصبح مصطلح "القدرة على تحمل التكاليف" هو الشاغل الاقتصادي. في استطلاع NPR/PBS News/Marist، قال 70٪ من الأمريكيين إن تكلفة المعيشة في منطقتهم "غير متحمل التحمل" للعائلة العادية، ارتفاعا حادا من 45٪ في يونيو.

هذا الاستياء بدأ يظهر بالفعل في صناديق الاقتراع. في سباق عمدة مدينة نيويورك في نوفمبر الماضي، فاز النائب الديمقراطي زهران مامداني على أساس جعل المدينة أكثر قدرة على التحمل. كما استولى المرشحون الديمقراطيون على مناصب حكام في فيرجينيا ونيوجيرسي من خلال التركيز على تخفيف تكاليف المعيشة.

مع اقتراب انتخابات منتصف المدة في نوفمبر، أعلن أكثر من 30 عضوا جمهوريا في مجلس النواب بالفعل أنهم لن يترشحوا لإعادة الانتخاب. يتوقع المحللون السياسيون بشكل متزايد هزيمة الجمهوريين وسيناريو محتمل لترامب بمثابة "البطة العرجة".

ثلاثة سيناريوهات، لا طريق سهل

تقاطع السياسة النقدية والسياسة الانتخابية ينتج ثلاثة سيناريوهات محتملة لعام 2026 — لا يمنح أي منها ترامب كل ما يريد.

السيناريو 1: يبقى التضخم مرتفعا. يواجه ترامب مخاطر سياسية، وربما يخسر انتخابات منتصف المدة ويدخل في وضع البطة العرجاء. لكن التضخم المرتفع يعني أيضا أن الاحتياطي الفيدرالي لا يملك مبررا لخفض أسعار الفائدة. ضعف موقف ترامب يقلل من قدرته على الضغط على البنك المركزي.

السيناريو الثاني: يبرد الاقتصاد بشكل حاد. يواجه ترامب ضربة سياسية أشد بينما يعاقبه الناخبون بسبب ضعف الاقتصاد. ومع ذلك، يحصل الاحتياطي الفيدرالي على مبرر واضح لخفض أسعار الفائدة لدعم النمو.

السيناريو 3: هبوط ناعم مع تضخم معتدل. قد يتعافى موقف ترامب السياسي مع تراجع القلق الاقتصادي. لكن مع أداء الاقتصاد الجيد، لا يملك الاحتياطي الفيدرالي سببا كبيرا لخفض أسعار الفائدة.

في أي من هذه السيناريوهات، لا يحقق ترامب القوة السياسية ومعدلات الفائدة المنخفضة. الهدفان متعارضان جوهريا.

البيانات التي ستحدد كل شيء

ستكون الإصدارات الاقتصادية القادمة هي المتغيرات الحاسمة التي تشكل سياسة الاحتياطي الفيدرالي ومصير ترامب السياسي.

مؤشر أسعار المستهلك (CPI): إن الانخفاض سيعزز الحجة لصالح خفض أسعار الفائدة ويوفر لترامب راحة سياسية. الزيادة ستقيد الاحتياطي الفيدرالي وتزيد من رد فعل الناخبين ضد الإدارة.

مؤشر أسعار المنتج (PPI): وباعتباره مؤشرا رئيسيا لأسعار المستهلكين، فإن انخفاض مؤشر أسعار المستهلكين سيشير إلى تعديل مؤشر أسعار المستهلك في المستقبل. قد يشير ارتفاع مؤشر PPI إلى أن ضغوط الأسعار المدفوعة بالرسوم الجمركية بدأت تتجسد.

بيانات التوظيف (معدل البطالة غير الربحي): إضعاف أسواق العمل سيزيد الضغط على الاحتياطي الفيدرالي لخفض التمويل — لكنه سيضر أيضا بسجل ترامب الاقتصادي. التوظيف المستقر سيمنح الاحتياطي الفيدرالي غطاء للحفاظ على موقفه الحذر.

الخاتمة

يشير الاحتياطي الفيدرالي إلى خفض سعر فائدة واحد في عام 2026. يشير لاعبو هوكس مثل بولسون إلى أن ذلك قد لا يحدث إلا في الشوط الثاني. ومع ذلك، تواصل الأسواق تحصيل تخفيضات من اثنين إلى ثلاث، تراهن على أن ضغط ترامب وخلافة باول سيدفعان الاحتياطي الفيدرالي في النهاية نحو التيسير الاقتصادي.

لكن هنا تكمن المفارقة: التضخم المستمر يضعف الموقف السياسي لترامب، مما يضعف نفوذه على الاحتياطي الفيدرالي. الشروط نفسها التي تجعل خفض أسعار الفائدة مرغوبا سياسيا لترامب يجعلها أيضا غير مبررة اقتصاديا — أو تجرده من سلطة المطالبة بها.

"إنها الأسعار، يا غبي" تنطبق على ترامب، والاحتياطي الفيدرالي، والمشاركين في السوق على حد سواء. في النهاية، ستحدد بيانات التضخم والتوظيف مسار أسعار الفائدة الأمريكية ونتائج انتخابات منتصف المدة في نوفمبر في الوقت نفسه. قد يرغب ترامب في البقاء السياسي وأسعار فائدة أقل، لكن الاقتصاد من غير المرجح أن يمنحه هذه الرفاهية.