دور العملات المستقرة يتوسع إلى ما وراء سوق العملات الرقمية ويجذب انتباه المؤسسات المالية التقليدية. في الوقت نفسه، يمكن أن تجعل اللوائح الجديدة من أوروبا والولايات المتحدة العملات المستقرة أكثر فائدة في العالم الحقيقي.

ومع ذلك، تفرض هذه اللوائح أيضًا تحديات لمصدري العملات المستقرة مثل تيثر و سيركل. حاليًا، تهيمن تيثر USDT و سيركل USDC على القيمة السوقية للعملات المستقرة، لكن العديد من الخبراء يعتقدون أن هذا قد يتغير في المستقبل.

خبير يشكك في استدامة نموذج أعمال تيثر وسيركل تحت اللوائح الجديدة

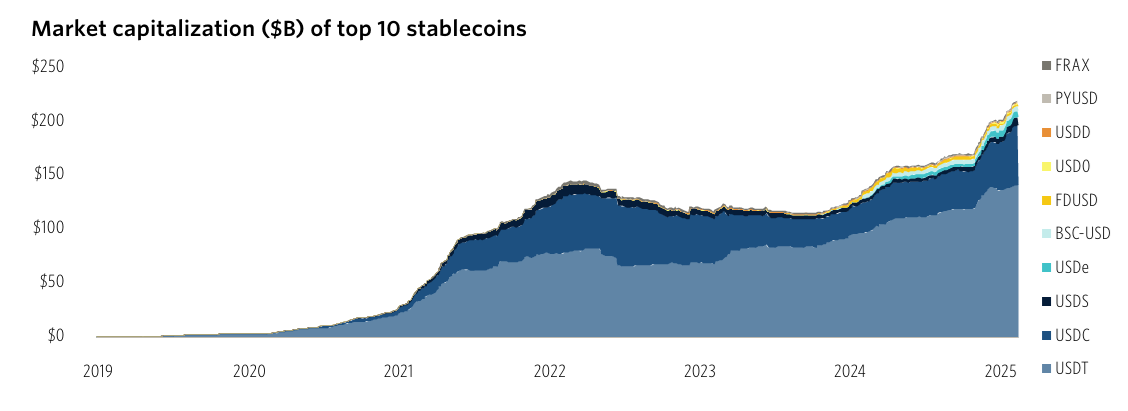

كشف تقرير PitchBook الأخير أن أعلى 10 عملات مستقرة لديها إجمالي قيمة سوقية تبلغ حوالي 220 مليار دولار—ارتفاعًا من أقل من 120 مليار دولار قبل عامين. تيثر وحدها تمثل حوالي 65% من هذا الإجمالي، بينما تحتفظ USDC بنسبة 25% أخرى.

كما أبرز التقرير أن العملات المستقرة المدعومة بالعملات الورقية هي الأكثر شيوعًا، حيث تشكل حوالي 95% من إجمالي العرض. ومع ذلك، حذر روبرت لي، كبير المحللين في PitchBook، من أن مثل هذا التركيز العالي يحمل مخاطر.

“خطر رئيسي آخر هو المركزية، حيث تتحكم كيان واحد مثل تيثر أو سيركل في سك وحرق الرموز، مما يثير مخاوف بشأن اتخاذ القرارات وتضارب المصالح. قد يوقف المصدر عمليات الاسترداد أو يجمد الأموال تحت ضغط المنظمين، مما يضر بحاملي الحقوق الشرعيين”، علق محلل PitchBook روبرت لي .

كما أصبحت المخاطر القانونية أكثر وضوحًا مع قيام المنظمين الأمريكيين بصياغة قواعد محددة للعملات المستقرة. يتم حاليًا مناقشة عدة مشاريع قوانين، بما في ذلك FIT21، GENIUS، و STABLE.

من المتوقع أن تقدم الولايات المتحدة تشريعات خاصة بالعملات المستقرة العام المقبل. سيؤدي ذلك إلى تقنين العملات المستقرة ولكن بفرض متطلبات أكثر صرامة على المصدرين، مثل معايير احتياطي أعلى، وعمليات تدقيق إلزامية، وزيادة الشفافية. في الوقت نفسه، تتطلب لوائح MiCA في الاتحاد الأوروبي أن تلتزم العملات المستقرة بمعايير شبيهة بالبنوك. ونتيجة لذلك، اختارت تيثر الانسحاب من السوق الأوروبية لتجنب الامتثال لـ MiCA.

تخطط الشركات المالية التقليدية لدخول سوق العملات المستقرة

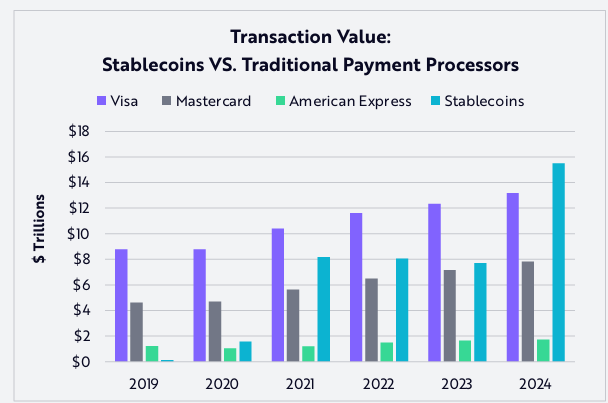

ذكر تقرير من Ark Invest أنه في عام 2024، بلغ إجمالي حجم المعاملات السنوية للعملات المستقرة 15,6 تريليون دولار — ما يعادل 119% من حجم فيزا و200% من ماستركارد. على الرغم من ذلك، لا يزال عدد معاملات العملات المستقرة منخفضًا نسبيًا عند 110 مليون شهريًا، وهو ما يمثل فقط 0,41% من فيزا و0,72% من ماستركارد.

يشير هذا إلى أن متوسط قيمة معاملات العملات المستقرة أعلى بكثير من تلك الخاصة بفيزا وماستركارد.

بسبب هذا الطلب المتزايد، تتسابق المؤسسات المالية التقليدية لتطوير عملاتها المستقرة الخاصة بها.

تدرس البنوك الكبرى مثل BBVA وستاندرد تشارترد إطلاق عملاتها المستقرة الخاصة بها. وقد قدمت باي بال بالفعل PYUSD، بينما تطور فيزا منصة الأصول المرمزة من فيزا (VTAP) لمساعدة البنوك في إصدار العملات المستقرة. ومن الجدير بالذكر أن بنك أوف أمريكا (BoA) التزم مؤخرًا بإطلاق عملة مستقرة إذا سمحت اللوائح الأمريكية الجديدة بذلك.

في الوقت نفسه، تقدم عمالقة الاستثمار مثل بلاك روك، فرانكلين تمبلتون، وفيديليتي صناديق سوق المال المرمزة. تعمل هذه الصناديق بشكل مشابه للعملات المستقرة ويمكن أن تنافس مباشرة مع USDC وUSDT.

“نتوقع أيضًا أن كل منصة مالية رئيسية أو تطبيق فينتك سيسعى لإطلاق عملته المستقرة الخاصة به، على أمل جذب المستخدمين إلى أنظمة دفع سلسة. ومع ذلك، نعتقد أن عددًا قليلاً فقط من المصدرين الموثوق بهم - أولئك الذين لديهم موافقات تنظيمية، علامات تجارية معترف بها، وموثوقية تكنولوجية مثبتة - سيستحوذون في النهاية على غالبية حصة السوق.” – توقعت PitchBook .