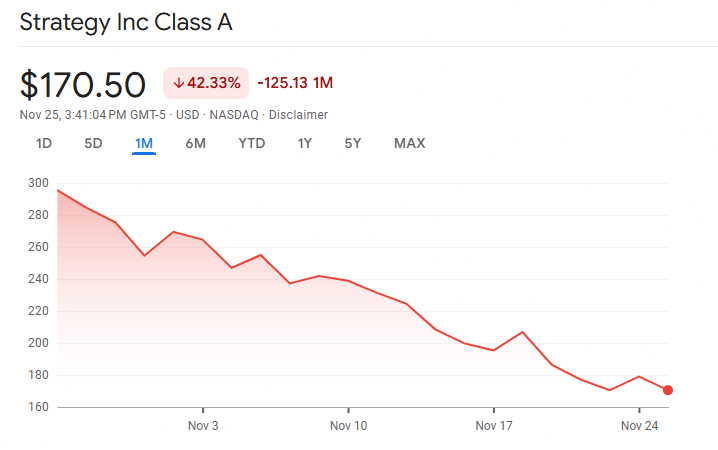

علاوة سوق MicroStrategy على حيازاتها من بيتكوين تقلصت لتقترب من التكافؤ، مما يثير تساؤلات حول مستقبل نموذج مايكرو سايلور المعتمد على رافعة بيتكوين.

تكشف الإفصاحات الأخيرة عن امتلاك الشركة 649,870 BTC بتكلفة تقارب 48,4 مليار $، ومع ذلك لم تعد أسهمها تتداول بعائدات مرتفعة كما كانت تدعم التوسع السابق.

التراجع في علاوات التأمين والضغوط الرأسمالية المتصاعدة

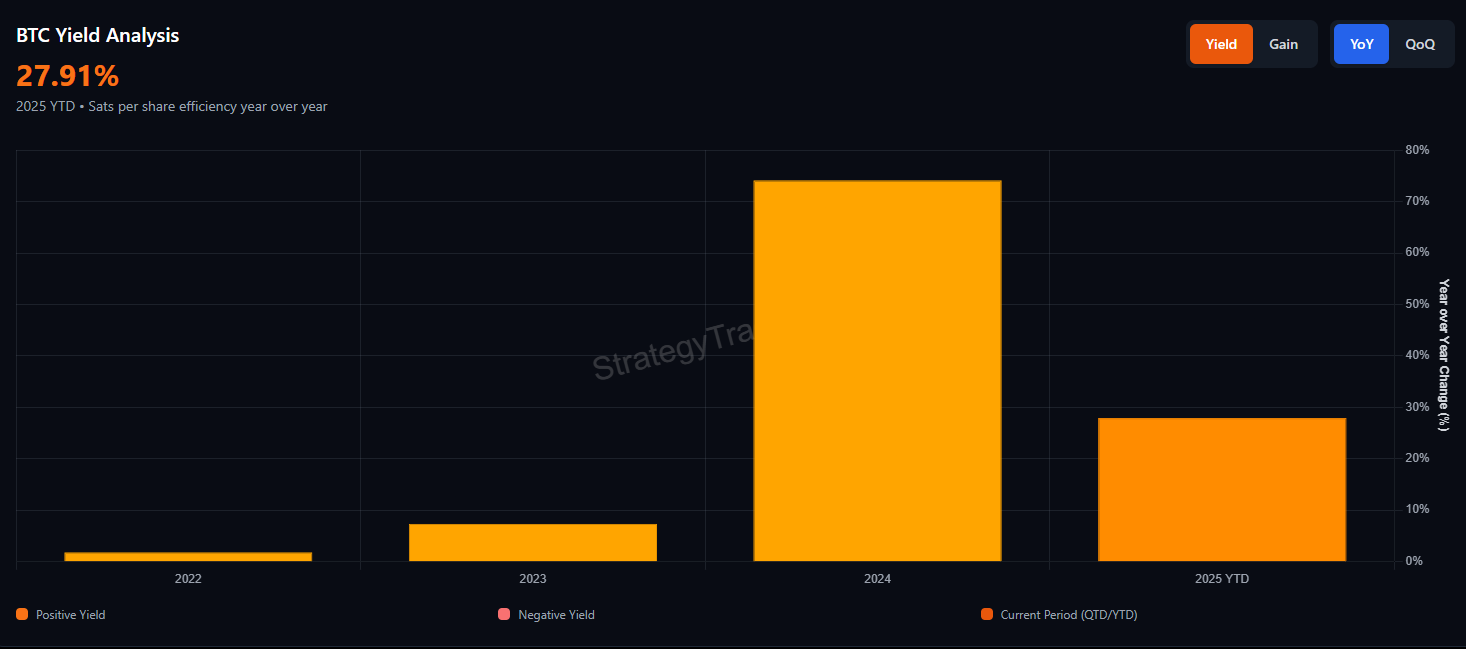

أظهر انخفاض mNAV الشركة إلى أقل من 1x في نوفمبر. "mNAV"، أو قيمة السوق إلى صافي الأصول، يقيس مقدار استعداد المستثمرين لدفعه فوق (أو تحت) قيمة بيتكوين الاستراتيجية الأساسية.

تلك القضية مهمة لأن استراتيجية التراكم بأكملها تعتمد على إصدار الأسهم بعلاوة — مما يسمح لكل سهم جديد يُباع بزيادة بيتكوين لكل سهم للمساهمين الحاليين.

جاء هذا الانعكاس الحاد في mNAV بعد تراجع أوسع في السوق. انخفضت بيتكوين بأكثر من 30% عن ذروتها في أكتوبر، لتنخفض لأقل من 90,000 $.

في الوقت نفسه، تراجعت أسهم الاستراتيجية بشكل أسرع، مما يدل على المخاوف بشأن اعتماد الشركة على الأسواق الرأسمالية وتكاليف الأسهم الممتازة المرتفعة.

أصبحت هيكلية رأس المال للشركة قضية مركزية. تمتلك الشركة فقط 54 مليون $ نقدًا وتدين بأكثر من 640 مليون $ سنويًا على شكل توزيعات الأرباح المفضلة.

ما زال العمل في الشركة البرمجية يعاني من تدفق نقدي سلبي لعام 2025، مما يزيد الفجوة بين الالتزامات والسيولة الداخلية.

نتيجة لذلك، اعتمدت الاستراتيجية على الأسواق الرأسمالية. جمعت حوالي 20 مليار $ في الأشهر التسعة الأولى من عام 2025 عبر الأسهم القابلة للتحويل والأسهم الممتازة والأسهم العادية في السوق.

واصل التمويل تراكمه لعملة بيتكوين أثناء خدمة الأدوات القديمة التي تحمل كوبونات مرتفعة ومتزايدة.

ومع ذلك، فقد ضعفت الآليات التي جعلت هذا النموذج يزداد قيمة. عندما تم تداول Strategy عند أقساط كبيرة فوق صافي قيمة الأصول، أدى إصدار الأسهم إلى زيادة بيتكوين لكل سهم لحامليها.

يختفي هذا التأثير عندما ينهار القسط. إصدار الأسهم قريب من NAV يعرض لخطر التخفيف بدلاً من زيادة القيمة.

ازداد الضغط مع ارتفاع تكلفة رأس المال. قامت الشركة برفع عائد أسهمها المفضلة STRC من %9 في يوليو إلى %10,5 في نوفمبر للحفاظ على القيمة الاسمية.

تحمل العروض المفضلة الجديدة كوبونات أعلى من %10، مع معدلات جزائية تصل إلى %18 إذا لم يتم الدفع. تزيد هذه الشروط العبء السنوي وتعزز مخاوف المستثمرين بشأن الاستدامة.

سيولة السوق، مخاطر MSCI، ومستقبل العلاوة

تدهور ثقة السوق بصورة أكبر بعد أزمة 10 أكتوبر. انخفضت بيتكوين حوالي %17 حيث تجاوزت التصفية المستدانة 19 مليار دولار. انهارت عمق دفتر الأوامر عبر البورصات، مما يسلط الضوء على هشاشة السيولة أثناء الضغوط.

لحامل أكثر من %3 من عرض بيتكوين، عززت هذه الحلقة المخاوف بشأن البيع القسري المحتمل.

يزيد التهديد بإدراج المؤشر من تعقيد المشكلة. تجري MSCI مشاورات حول استبعاد الشركات التي يتجاوز فيها الأصول %50 من العملات الرقمية من مؤشراتها.

تشير استراتيجية إلى نسبة %77 من بيتكوين من حيث حصة الأصول. تقدر JPMorgan أن مثل هذا الاستبعاد يمكن أن يؤدي إلى تدفقات خارجة سلبية تبلغ حوالي 2,8 مليار دولار، مع ما يصل إلى 8,8 مليار دولار ممكنة إذا اتبع مقدمو المؤشر الآخرون الخطوة.

إذا قررت المؤشرات الاستبعاد في فبراير 2026، قد ينكمش mNAV لمايكروستراتيجي أكثر. تخفض الأقساط الأقل من فعالية إصدار الأسهم، وهو ما تستخدمه Strategy لإدارة التزاماتها واستمرار التراكم.

سيعقد الخصم المستمر من إعادة التمويل ويضعف قدرة الشركة على الدفاع عن هيكل رأسمالها.

تحافظ Strategy على أن ميزانيتها العمومية تقدم قوة طويلة الأجل. وادعت مؤخرًا بتوفير "71 عامًا" من تغطية الأرباح الموزعة بناءً على القيمة السوقية الحالية لعملة بيتكوين الخاصة بها.

ومع ذلك، تفترض تلك الحسابات مبيعات سلسة بدون تأثير سعري وبدون التزامات ضريبية. أظهرت أزمة أكتوبر سرعة تبخر السيولة تحت الضغط.

هل سيعود قسط البيتكوين لشركة MicroStrategy؟

يعكس تضييق mNAV إعادة تقييم السوق للرافعة المالية والسيولة والمخاطر. يبدو أن المستثمرين أقل استعدادًا لدفع علاوة للحصول على التعرض الذي يمكنهم الآن الوصول إليه من خلال صناديق بيتكوين الفورية ETFs دون وجود ديون الشركات وطبقات الأسهم الممتازة.

العلاوة قد تعود إذا ارتفعت قيمة بيتكوين بشكل حاد أو إذا خفف مقدمو المؤشرات موقفهم. ومع ذلك، الضغوط الهيكلية لا تزال قائمة.

ترتفع التزامات الأرباح النقدية، والتدفق النقدي التشغيلي السلبي، وتوقعات العائدات الضعيفة تترك Strategy أكثر تعرضًا مما كان عليه من قبل.

حتى تخف هذه الضغوط، تكون رسالة السوق واضحة. المستثمرون لم يعودوا يدفعون إضافيًا لنموذج Strategy،ويبدو أن الأيام اليسيرة للإصدار المتزايد قد انتهت.

تعتمد عودة العلاوة الآن على قوة بيتكوين، وقرارات المؤشر، وقدرة Strategy على تجاوز أصعب فتراتها حتى الآن.