تواجه شركة مايكروستراتيجي اختبارًا حاسمًا حيث يدرس مقدمو المؤشرات الرائدون قواعد قد تحرم الشركة من تدفقات استثمارية سلبية تقدر بحوالي 9 مليارات دولار.

تتشاور مؤسسة MSCI بشأن معايير جديدة تستبعد الشركات التي تتجاوز فيها حيازات الأصول الرقمية نسبة 50% من إجمالي الأصول.

استبعاد المؤشر يهدد الاستراتيجية الأساسية

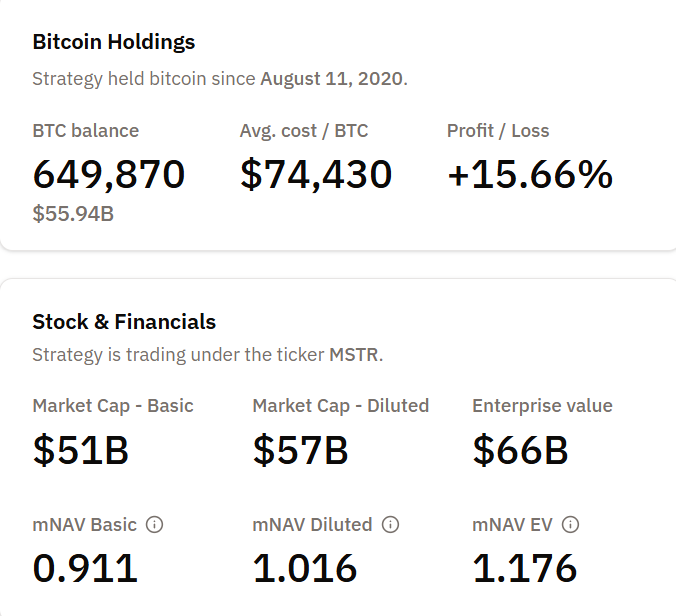

تحمل مايكروستراتيجي، التي تم إعادة تسميتها مؤخرًا إلى شركة ستراتيجي، 649,870 عملة بيتكوين حتى كتابة هذه السطور، بتكلفة متوسطة تبلغ 74,430 دولار لكل عملة. كما أن سعر التعادل للشركة يتوافق مع هذه النقطة الشرائية، مما يترك هامشًا قليلًا حيث تتداول بيتكوين تحت الضغط.

يبلغ رأس مالها السوقي 51 مليار دولار وفقًا للعدد الأساسي للأسهم و57 مليار دولار بالكامل، بينما تبلغ القيمة المؤسسية 66 مليار دولار.

بدأت MSCI مشاوراتها الرسمية في سبتمبر 2025 حول كيفية التعامل مع شركات الخزانة للأصول الرقمية (DATs).

وفقًا لوثائق المشاورات الرسمية لمؤسسة MSCI، فإن القاعدة المقترحة ستستبعد الشركات حيث تشكل الأصول الرقمية نسبة 50% أو أكثر من إجمالي الأصول وتمثل النشاط التجاري الرئيسي.

يجادل بعض العملاء بأن هذه الشركات تشبه صناديق الاستثمار أكثر من كونها شركات تشغيل مؤهلة لمؤشرات الأسهم.

تمتد المخاطر إلى أبعد من MSCI. الأسهم في شركة ستراتيجي، MSTR، مدرجة في العديد من المؤشرات الرئيسية، بما في ذلك ناسداك 100 ومؤشر CRSP للسوق الأمريكي الكامل ومؤشرات راسل المختلفة.

تقترح تحليلات جي بي مورجان أن الاستبعاد بواسطة MSCI وحده قد يؤدي إلى مبيعات من صناديق استثمار سلبية تبلغ 2,8 مليار دولار. إذا اتبع مزودون آخرون تغييرات مماثلة، فقد تصل التدفقات الخارجة الإجمالية إلى 8,8 مليار دولار.

يشكل الاحتمال المتمثل في الإزالة من مؤشرات مثل MSCI USA وناسداك 100 أكبر تحدي حتى الآن لنهج مايكل سايلور في تراكم البيتكوين. من المتوقع صدور القرار النهائي بحلول 15 يناير 2026.

انهيار علاوة التقييم وسط تراجع بيتكوين

يجعل التوقيت هذه القضايا أكثر جدية. تراجعت أسهم "استراتيجي" بنسبة 60% من أعلى مستوياتها الأخيرة، مما أدى إلى تآكل علاوة التقييم التي دعمت استراتيجيتها لجمع رأس المال وشراء العملات.

انخفضت نسبة مشاركتها في صافي قيمة الأصول (mNAV) نحو التوازن، مما يعكس تقليل ثقة المستثمرين في "استراتيجية بيع الأسهم، شراء بيتكوين، وتكرار" التي يتبناها سايلور.

تعتبر هذه العلاوة حاسمة لأن نموذج "استراتيجي" يعتمد عليها. تصدر الشركة الأسهم والدين القابل للتحويل لتمويل شراء بيتكوين، على أمل أن يتم تداول الأسهم بأعلى من قيمة ممتلكاتها من بيتكوين.

إذا فقدت تلك العلاوة، ستضعف جدوى العمل نظرًا لأن المستثمرين يمكنهم ببساطة شراء بيتكوين مباشرة.

وفي الوقت نفسه، ازدادت تكاليف التمويل. أصدرت "استراتيجي" ملاحظات قابلة للتحويل في وقت سابق من عام 2025 بشروط أعلى. ومع أداء بيتكوين السيئ، تواجه الشركة ضغوطًا على الربحية.

تظهر ممتلكاتها من بيتكوين ربحًا بنسبة 15,81% اعتبارًا من منتصف نوفمبر، لكن هذه الهامش يتقلص إذا انخفضت الأسعار بالقرب من الحد الفاصل البالغ 74,430 دولار.

انقسام السوق حول تصنيف المؤشر

لا يتفق كل المشاركين في السوق مع الاستبعاد المقترح. أشار ماثيو سيجل، رئيس أبحاث الأصول الرقمية في "فان إيك" عبر X أن تقرير JPMorgan يعكس ملاحظات العملاء التي تشكل قواعد المؤشرات، بدلاً من دعوة صريحة للاستبعاد.

يشير هذا إلى أن القضية تتعلق بالإجراءات، وليس فقط خصائص الشركات الأساسية.

تعرض الاستشارة الغموض حول كيفية تصنيف الشركات الخزانة الخاصة ببيتكوين في مجال التمويل. عادةً ما تفصل قواعد MSCI بين الشركات التشغيلية وتصنيف شركات الاستثمار.

تشغل "استراتيجي" برامج تحليل البيانات، لكنها تحظى بأكبر اهتمام بسبب ممتلكاتها من بيتكوين، مما يخلق هوية هجينة تعقد عملية التصنيف.

تواجه شركات أخرى أيضًا المراجعة. تحتفظ MARA Holdings، وMetaplanet Inc.، وشركة بيتكوين خزينة القياسية بأصول رقمية كبيرة.

ومع ذلك، يعد حجم "استراتيجي" وأهميتها حالة اختبار. إذا تم استبعادها، ستضع سابقة لكيفية تعامل المؤشرات مع الشركات العامة التي تستخدم بيتكوين كاحتياطي.

تعتبر تاريخ قرار 15 يناير 2026 أمرًا بالغ الأهمية. يتوجب على "استراتيجي" إدارة موقفها مع بيتكوين، وتكاليف التمويل، وتلبية توقعات المساهمين خلال هذه الفترة.

ستظهر النتيجة ما إذا كانت شركات الخزينة التي تستخدم بيتكوين تستطيع الحفاظ على الوصول إلى رأس المال السلبي أو تخاطر بإعادة التصنيف والاستبعاد من المؤشرات الرئيسية. الرهانات مرتفعة لنموذج سايلور.