كشف تحليل حديث من مساري أن برامج إعادة شراء الرموز، التي غالبًا ما تُعتبر آلية استقرار، قد فشلت في منع الانخفاضات الحادة في الأسعار لعدة رموز رئيسية.

يأتي هذا في وقت اكتسبت فيه برامج إعادة الشراء زخمًا، حيث تبنت العديد من الشبكات استراتيجيات مماثلة.

هل عمليات إعادة شراء الرموز فعالة؟ تحليل مساري يقول خلاف ذلك

أشار BeInCrypto مؤخرًا إلى أن اتجاه إعادة شراء الرموز يتوسع. قائمة الشبكات التي تنفذ هذه البرامج واسعة، وتشمل أربتروم (ARB)، آيف (AAVE)، جوبيتر (JUP)، وهايبرليكود (HYPER)، من بين آخرين.

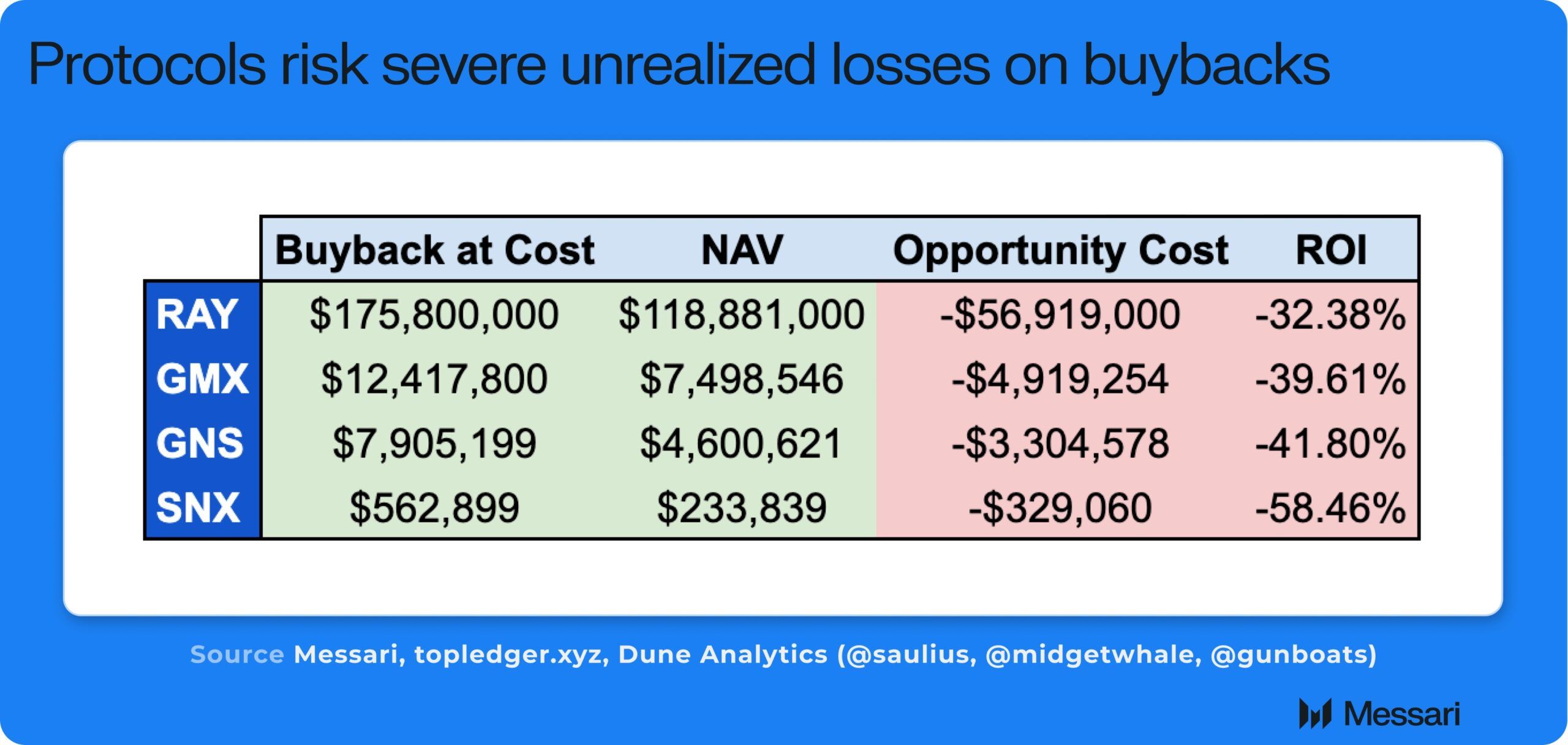

ومع ذلك، كشف تحليل مساري أن هذه الاستراتيجيات قد فشلت بشكل كبير في مشاريع مثل رايديوم (RAY)، جي إم إكس (GMX)، غاينز نتورك (GNS)، وسينثيتيكس نتورك (SNX). بدلاً من زيادة الطلب والسعر، تبعت هذه البرامج خسائر حادة.

من بين الرموز، شهد SNX أكبر انخفاض، حيث تراجع بنسبة 77%، بينما انخفض GNS بنسبة 76%. بالإضافة إلى ذلك، شهد GMX انخفاضًا بنسبة 34%، وRAY شهد انخفاضًا بنسبة 26% في القيمة.

كتب محلل أبحاث الشركات في مساري، سوني شي، على X: "راي، جي إم إكس، غاينز نتورك وسينثيتيكس نتورك قاموا بإعادة شراء ملايين من الرموز التي أصبحت الآن أقل بكثير من التكلفة".

شي حدد ثلاث عيوب رئيسية في استراتيجيات إعادة شراء التوكنات، مشيرًا إليها كجزء من "خرافة إعادة شراء التوكنات البرمجية". أولاً، أكد أن عمليات إعادة الشراء غير ذات صلة كبيرة بحركة السعر. بدلاً من ذلك، جادل بأن هذا مدفوع بعوامل مثل نمو الإيرادات والسرد السوقي بدلاً من إعادة شراء التوكنات.

ثانيًا، أوضح أنه عندما تكون إيرادات المشروع مرتفعة، وأسعار التوكنات مرتفعة، فإن شراء التوكنات بأسعار مرتفعة يؤدي إلى استخدام غير فعال لرأس المال.

أخيرًا، أشار شي إلى أنه في فترات انخفاض الأسعار والإيرادات، عندما يكون النقد ضروريًا للابتكار أو إعادة الهيكلة، تجد الشركات نفسها تفتقر إلى الأموال اللازمة. في الوقت نفسه، يجلسون على خسائر غير محققة كبيرة من استثماراتهم في إعادة الشراء.

“هذا مجرد تخصيص سيء لرأس المال. يجب أن يكون التفكير في النمو بأي ثمن أو توزيع القيمة الحقيقية على الحاملين في شكل مستقرات / رئيسيات (انظر veAERO أو BananaGun)،” خلص إلى ذلك.

مايسون نيستروم، شريك صغير في Pantera Capital، أيد هذا الرأي.

“تحليل قوي حول كيفية تأثير عمليات إعادة الشراء البرمجية سلبًا على الأعمال حيث تجبر البروتوكولات على معضلة شراء التوكنات بأسعار مرتفعة وتقييد رأس المال الذي يمكن للبروتوكولات استخدامه لدفع النمو الأساسي مقابل مجرد سعر التوكن”، قال.

جادل نيستروم بأن الشركات والبروتوكولات يجب أن تستخدم الإيرادات للاستثمار في النمو أو تنفيذ عمليات إعادة شراء استراتيجية بأهداف طويلة الأجل. يعتقد أن هذا النهج سيخلق في النهاية قيمة أكبر لحاملي التوكنات.