يعتمد العديد من الأشخاص على فكرة التقاعد المبكر للاستمتاع بالحياة لذا لابد من وجود خطة واضحة تتسم بانضباط مالي مع وجود مدخرات كافية لتغطية تكاليف المعيشة إضافة إلى وجود تأمين صحي جيد. في هذا المقال نوضح بعض النقاط الهامة التي تؤدي إلى تخطيط سليم يتجه نحو التقاعد المبكر.

في هذا الدليل الإرشادي

- ما هو التقاعد المبكر؟

- ما هو السن المناسب للتقاعد المبكر؟

- ما هي حاسبة التقاعد المبكر؟

- المزايا

- العيوب

- 7 نصائح تساعد خطة تقاعد مبكر صحيحة

- 1- التركيز على المدخرات

- 2- رصد احتياجات التقاعد

- 3- خطة للسيطرة على ارتفاع النفقات

- 4- عمل صندوق للتقاعد

- 5- الاستثمار المنتظم

- 6- سداد الديون

- 7- مصادر الدخل السلبي

- التصرف بذكاء تجاه الموارد المتاحة

- الأسئلة الشائعة

ما هو التقاعد المبكر؟

يعني التقاعد المبكر الجلوس بدون عمل قبل الفترة المحددة وقد جذبت الفكرة العديد من الأشخاص خلال السنوات الماضية مثل سكان الولايات المتحدة ونتج هذا من فكرة الاستقلال المالي وإتباع استراتيجيات تركز على الإدخار لسهولة التخطيط إلى التقاعد المبكر.

ودفعت جائحة كورونا العديد من الشركات إلى تشجيع الموظفين على هذه الفكرة لما وفرته من مزايا لهم ولكن الفكرة ليست للجميع وخاصة من يعيشون في المناطق النامية من العالم والذين يحصلون على أجور منخفضة.

وداخل الولايات المتحدة ايضا ثمة بعض الأشخاص غير مؤهلين للحصول على مزايا الضمان الاجتماعي فمن ولد فقط بين عامي 1943 و 1954 باستطاعته الحصول على المزايا الكاملة أما من ولد بعد 1954 فقد لا يحصل على بعض المزايا.

لذلك يعد التخطيط الجيد لنمط الحياة أمراً هاماً لتجميع المدخرات في أي مكان بالعالم ولكن ثمة مجموعة من الاستراتيجيات الواجب إتباعها عند التفكير في التخطيط المبكر.

ما هو السن المناسب للتقاعد المبكر؟

يبلغ متوسط سن التقاعد داخل الولايات المتحدة للرجال والنساء 65 و 62 على التوالي بينما كانت الأرقام إبان عام 1992 هي 62 و 59، وكان سن التقاعد للعمال من الذكور والإناث داخل الصين 60 و 50 و55 للنساء ممن يشغلن مناصب إدارية منذ عام 1951 وقد حددت الحكومة الهندية سن التقاعد للموظفين عند إتمام 60 عاماً والبعض قد يتقاعد في سن 62.

وبحسب المكان الذي يعيش فيه الشخص يعتبر التقاعد قبل السن المحدد تقاعد مبكر، ويختلف هذا ايضا من شخص إلى أخر فمن حقق قدر كافي من المدخرات يمكنه التقاعد والإنفاق من مصادر الدخل السلبية في سن الأربعين.

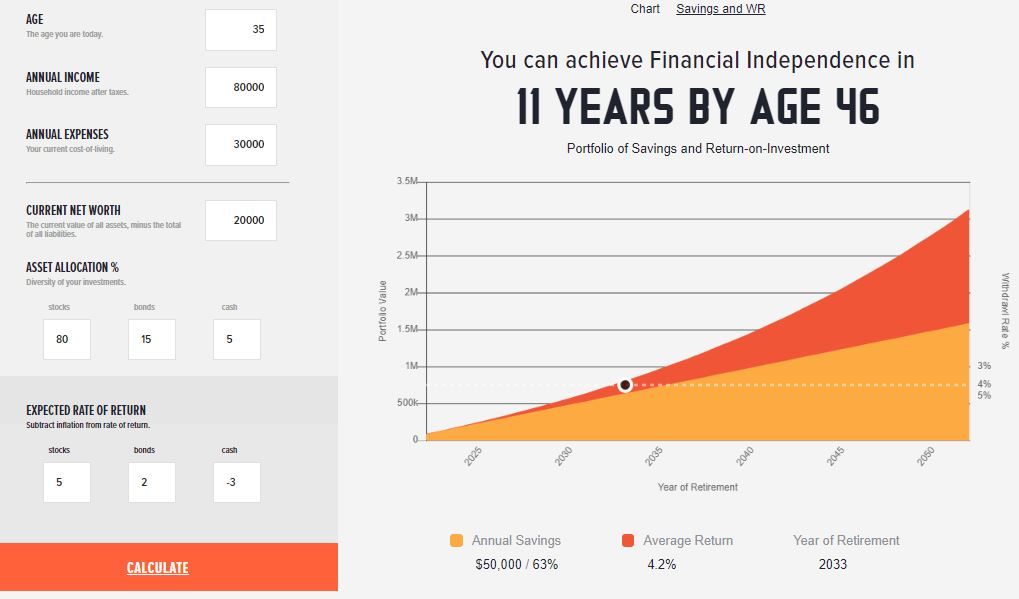

ما هي حاسبة التقاعد المبكر؟

ثمة العديد من حسابات التقاعد عبر الإنترنت ويمكن استخدامها ليحصل الشخص على فكرة عامة عن مقدار ما ينبغي عليه توفيره أو استثماره أو تنويعه للحصول على دخل ثابت، ومعظم هذه الحسابات مجانية وسهلة الاستخدام.

فقط كل ما على الشخص تزويد الحاسبة بالمعلومات مثل الدخل السنوي وسن التقاعد لتعطي الحاسبة بعض الأفكار.

فمثلاً تساعد حاسبة PlayingWithFire للتقاعد المبكر على تحديد العمر الذي يمكن تحقيق الحرية المالية فيه.

المزايا

- تحقيق الحرية المالية والتقاعد مبكراً فلست مضطراً إلى تبليغ مدير العمل بموعد إنهاء العمل أو الوجود في وظيفة لا تحبها.

- توفير الوقت وقضاء المزيد من الأوقات مع الأصدقاء والأسرة أو السفر أو متابعة الشغف أو الاهتمام بمشروعك الذي تخطط له.

- تحسن الصحة والتخلي عن التعب والإجهاد الوظيفي.

- قضاء الوقت في العناية بالذات والصحة واللياقة البدنية

العيوب

- عدم وجود موارد مالية كافية بدون بدء عمل تجاري أو توفير مصادر للدخل السلبي.

- الخوف من ترك الوظيفة والتخطيط غير الواضح تجاه الفترة القادمة.

- لن يحصل الشخص على مزايا الرعاية الصحية التي قد تقدمها له الوظيفة في بلدان مثل الولايات المتحدة الأمريكية والبحث عن تأمين ربما يكون مرتفع التكلفة، ولكن قد لا تكون هذه مشكلة مع توفير تأمين في متناول الجميع.

7 نصائح تساعد خطة تقاعد مبكر صحيحة

1- التركيز على المدخرات

تعد بداية العشرينيات بداية جيدة للإدخار للتخطيط إلى التقاعد المبكر فقط على الشخص زيادة مدخراته تدريجياً ووضع خطة إدخار والالتزام بها بعد معرفة نفقاته الشهرية لتحقيق هدف الحرية المالية.

2- رصد احتياجات التقاعد

قد تكون تكلفة أخذ قرار التقاعد باهظ الثمن ووفقاً لبعض التقديرات فقد يحتاج إلى إدخار 70٪ إلى 90٪ من الدخل للحفاظ على نفس مستوى المعيشة لذا على الشخص قضاء بعض الوقت لمعرفة احتياجاته وبخاصة إبان فترات التضخم.

3- خطة للسيطرة على ارتفاع النفقات

قد يمر الشخص بارتفاع مفاجئ في النفقات خارج عن الإدارة فقد ارتفعت أسعار المستهلك بنسبة 9.1٪ داخل الولايات المتحدة على مدار العام المنتهي في يونيو 2022 بحسب ما أفاد مكتب احصاءات العمل ليصل إلى أعلى معدلاته خلال أربعين عاماً وإذا ظل معدل التضخم بنفس المستوى فثمة توقع لزيادة كبيرة في النفقات.

4- عمل صندوق للتقاعد

ليس من الصحيح إنفاق الأموال في العديد من المشتريات قبل التقاعد ولكن التوازن في المدخرات التقاعدية يعد أمراً حكيماً لذا فمن الضروري توفير الانضباط المالي وتأسيس صندوق للتقاعد فإذا لم يفعل الشخص هذا الأمر فمن المتوقع أن يخسر أمواله.

5- الاستثمار المنتظم

تعد المحاولة لتوفير جزء من الدخل الشهري المنتظم أمراً جيداً لزيادة حجم المحفظة الاستثمارية كما يعتبر الاستثمار في صناديق الأسهم والسلع والعملات المشفرة أو الاستثمار العقاري خطط صحيحة، ولكن على الشخص اختيار الأصول بدقة والتعرف على ما يمكن أن تحققه هذه الأصول من إمكانيات طويلة الأجل وينبغي التنويع في المحافظ لتجنب المخاطرة و الاستعانة بمستشار مالي متخصص في هذا الأمر.

6- سداد الديون

ينبغي سداد كل قرض يحصل عليه الشخص وبخاصة القروض الطويلة الأجل كي لا يتسبب ذلك في حدوث ضغوطات إبان اتخاذ الشخص لقرار التقاعد ويجب أن يكون هدف سداد الديون هو الهدف الأول الذي على الشخص تحقيقه والامتناع عن التورط في قروض أخرى.

7- مصادر الدخل السلبي

يعني ذلك الاستثمار في الأصول التي تولد دخل سلبي منتظم حيث يعد الاستثمار في شركة صغيرة أو استئجار عقار طريقة جيدة للبدء في ذلك وعلى الشخص التخطيط بوقت كافي للبحث في هذا الأمر.

التصرف بذكاء تجاه الموارد المتاحة

في هذا الدليل قمنا بشرح خطط للتعامل مع فكرة التقاعد المبكر فلم يفت الوقت لبدء الادخار لتحقيق التقاعد فقط عليك وضع أهداف واقعية لتنجح في هذا الأمر وأن تكون:

- خالي من الديون

- لديك مدخرات كافية

- نفقات صحية حالية ومستقبلية

- ميزانية

- موارد كافية لتزويد من تعولهم

- المحافظة على الانضباط المالي