انقلب زخم البيتكوين (BTC) بشكل حاد في الربع الرابع. بينما توقع المحللون أن تحقق العملة مستويات قياسية جديدة، يشك الكثيرون الآن في إمكانية استعادة ذروتها السابقة. يتم تعديل التوقعات إلى الأسفل مع ضعف الأداء.

يأتي هذا التراجع رغم البيئة الكلية الداعمة. الطلب يتراجع، وقوة السوق تتلاشى، ويبدو أن الثقة تتآكل. فما الذي تغير؟ تحدثت BeInCrypto مع رايان تشاو، المؤسس المشارك لشركة Solv Protocol، لاستكشاف التحول في سلوك المستثمرين واستكشاف ما الذي يحتاجه البيتكوين للفوز في 2026.

كيف جذب البيتكوين الطلب المؤسسي وفقده في عام 2025

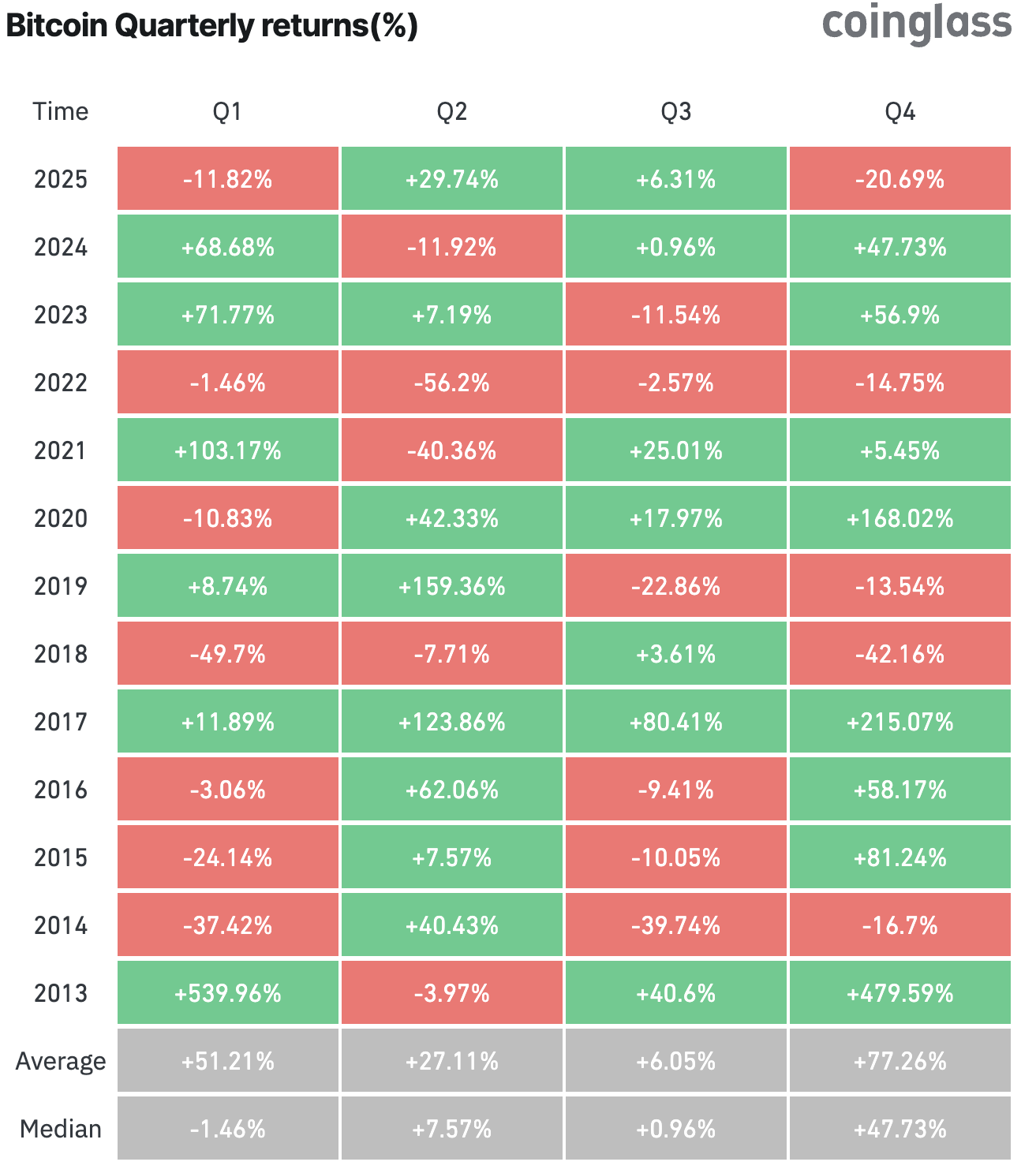

تاريخيا، كان الربع الرابع هو الأقوى للبيتكوين، حيث حقق متوسط عائد بلغ 77.26٪. كانت التوقعات لعام 2025 أكثر طموحا مع تسارع تبني المؤسسات وزيادة عدد الشركات العامة التي أضافت البيتكوين إلى احتياطياتها.

بدلا من ذلك، عكس السوق مساره. انخفض البيتكوين بنسبة 20.69٪ حتى الآن في الربع الرابع، متحديا الفترة التي كانت تقليديا الأكثر تفضيلا.

وفقا لتشاو، كان أوائل عام 2025 يعرف بالانضمام المؤسسي.

"تسببت صناديق المؤشرات الفورية وETPs والإلزامات الجديدة في صدمة وصول، وكانت المؤسسات ببساطة تحصل على تخصيص البيتكوين الأساسي لديها، وكانت التدفقات الميكانيكية تدفع الأسعار"، قال.

ومع ذلك، بحلول أواخر عام 2025، تغيرت البيئة. كشف تشاو أن المشترين الهيكليين قد بنوا مراكزهم بالفعل، مما أجبر البيتكوين على المنافسة مباشرة مع العوائد الحقيقية المرتفعة.

وبمجرد أن توقفت العملات الرقمية عن تحقيق أعلى مستويات جديدة، بدأ رؤساء الاستثمار يتساءلون عن سبب الاحتفاظ بأصل غير عائد في الوقت الذي تقدم فيه أذرع الخزانة، والائتمان المؤسسي، وحتى الأسهم الذكاء الاصطناعي عوائد فقط للبقاء مستثمرا.

"أعتقد أن السوق يواجه أخيرا حقيقة كانت واضحة منذ سنوات: الحجز السلبي وصل إلى حدوده. التجزئة توزيع، والشركات توقفت عن التراكم، والمؤسسات تتراجع. هذه المرة، ليس لأنهم فقدوا الثقة في البيتكوين، بل لأن التصميم الحالي للسوق لا يبرر التخصيص على نطاق واسع في نظام سعر فائدة مرتفع،" أضاف تشاو.

علاوة على ذلك، أشار المدير التنفيذي إلى أن هيكل سوق البيتكوين قد تغير. بعد صدور الصندوق المتداول وتداولات النصف إلى النصف، انتقل البيتكوين إلى مركز ماكرو مكتظ. وأشار إلى أن الأصل انتقل من مرحلة إعادة التسعير الهيكلية إلى بيئة الحمل والاستاساس، التي يهيمن عليها الآن المتداولون المحترفون.

الأطروحة المباشرة "ETF زائد التقسيم يساوي العدد للأعلى" قد انتهت فعليا. وبحسب قوله، فإن المرحلة التالية من التبني ستقودها المنفعة المثبتة والعائد المعدل حسب المخاطر. قال لموقع BeInCrypto إن

"كان النصف الأول من عام 2025 يتعلق بالوصول، حيث اندفع الجميع لتأمين تعرضهم الأساسي للبيتكوين. النصف الثاني يتعلق بتكلفة الفرصة البديلة، والآن على البيتكوين أن يكسب مكانه في محفظة مقابل الأصول التي تدفع لك فعليا مقابل الاحتفاظ بها."

البيتكوين، الذي يشار إليه غالبا باسم الذهب الرقمي، كان يروج له منذ زمن طويل كوسيلة تحوط ضد التضخم. أقر تشاو بأن الأصل من المرجح أن يحتفظ بهويته كمخزن للقيمة. ومع ذلك، شدد على أن هذا السرد وحده لم يعد كافيا للمستثمرين المؤسسيين.

خبير يكشف مفتاح البيتكوين لاستعادة المؤسسات في عام 2026

حذر تشاو من أن السوق قد يقلل بشكل كبير من حجم التغيرات الاقتصادية الكلية في عام 2026. جادل بأنه ما لم يتطور البيتكوين ليصبح شكلا من أشكال رأس المال المنتج، فسيظل أصلا دوريا يعتمد على السيولة.

في هذا السيناريو، ستنظر المؤسسات إلى الأمر وتعامله على هذا النحو بالضبط، بدلا من أن يكون تخصيصا استراتيجيا طويل الأمد.

"البيتكوين لن يفوز بعد الآن بناء على السرد فقط. يجب أن تحقق عائدا، وإلا سيتم خصم هيكلي. التقلبات التي نشهدها الآن هي أن السوق يجبر البيتكوين على النمو"، قال.

فما هي المنتجات الآمنة والمنظمة التي يمكن أن تعيد المؤسسات في عام 2026؟ أشار تشاو إلى أن النقطة المثالية الحقيقية تكمن في استراتيجيات البيتكوين المنظمة التي تعتمد على النقد بالإضافة إلى البيتكوين والتي تشبه المنتجات الاستثمارية التقليدية، وتتميز بقواعد قانونية واضحة، واحتياطيات مدققة، وملفات مخاطر مباشرة.

حدد ثلاث فئات:

- صناديق النقد الزائد المدعومة بالبيتكوين: تم الاحتفاظ ب BTC في الحجز المؤهل وتم نشره في استراتيجيات سندات الخزانة أو الاسترداد على السلسلة، مستهدفا عائد تدريجي يتراوح بين 2 إلى 4٪.

- الإقراض والاسترداد من BTC الزائدة في الضمانات: وسائل تنظيمية تقرض مقابل البيتكوين للمقترضين ذوي الجودة العالية. المراقبة على السلسلة، وشهادات الائتمان المحافظة، وهياكل الإفلاس عن بعد ستدعم ذلك.

- تراكب الخيارات ذات النتيجة المحددة: استراتيجيات مثل المكالمات المغطاة، مغلفة في أطر تنظيمية مألوفة مثل UCITS أو مركبات 40-Act.

في جميعها، تظل عدة متطلبات غير قابلة للتفاوض. تشمل هذه المديرين المنظمين، والحسابات المفصولة، وإثبات الاحتياطيات، والتوافق مع البنية التحتية القائمة للحضانة المؤسسية.

"المنتجات التي ستعيد المؤسسات ليست غريبة. ستبدو كصناديق نقدية مدعومة بالبيتكوين، وأسواق استرجاع، واستراتيجيات نتائج محددة، وأغلفة مألوفة، وضوابط مخاطر، مدعومة فقط بالبيتكوين تحت الغطاء،" قال تشاو.

وأكد أيضا أن المؤسسات لا تحتاج إلى 20٪ من السنة السنوية للتمويل اللامركزي، وهو ما يكون غالبا علامة تحذير. العائد السنوي الصافي من 2 إلى 5٪، يتحقق من خلال استراتيجيات شفافة ومضمونة، يكفي لتحويل البيتكوين من "من الجيد أن يمتلك" إلى "أصل احتياطي أساسي".

"البيتكوين لا يحتاج لأن يصبح منتجا عالي العائد ليبقى ذا صلة. كل ما عليه هو أن ينتقل من صفر بالمئة إلى ملف شخصي متواضع وشفاف 'نقدي زائد' حتى يتوقف رؤساء المعلومات عن معاملته كرأس مال ميت،" كما ذكر المؤسس المشارك ل Solv ل BeInCrypto.

كيف يبدو عائد البيتكوين عمليا

أوضح تشاو أن تحول البيتكوين إلى رأس مال إنتاجي سيحوله من سبيكة ذهب ثابتة إلى ضمان عالي الجودة قادر على تمويل أذون خزانة وائتمان وسيولة عبر عدة أسماك. في هذا النموذج، ترهن الشركات البيتكوين في خزائن منظمة ضمن السلسلة، وتتلقى مطالبات تحمل عائدا مقابل ذلك، وتحافظ على رؤية واضحة للأصول الأساسية.

سيعمل البيتكوين أيضا كضمان في أسواق الاسترداد، وهامش للمشتقات، ودعما للأوقام الهيكلية، داعما لكل من استراتيجيات الاستثمار على السلسلة واحتياجات رأس المال العامل خارج السلسلة.

والنتيجة هي أداة متعددة الأغراض: البيتكوين كأصل احتياطي، وأصل تمويل، وأصل يولد عائد في الوقت نفسه. يعكس الوظيفة التي تؤديها سندات الخزانة اليوم، لكنه يعمل ضمن بيئة عالمية قابلة للبرمجة على مدار الساعة طوال أيام الأسبوع.

"إذا أحسننا هذا، لن تتحدث المؤسسات عن 'الاحتفاظ بالبيتكوين' بقدر ما ستتحدث عن 'تمويل المحافظ الاستثمارية بالبيتكوين.' ويصبح الضمان المحايد الذي يغذي بهدوء أذرع الخزانات والائتمان والسيولة عبر الأسواق التقليدية وعلى السلسلة،" تشاو.

المؤسسات تريد عائدا: هل يمكن للبيتكوين أن يوفر ذلك دون التنازل عن مبادئه؟

بينما التطبيقات مثيرة للاهتمام، يبرز السؤال: هل يمكن للبيتكوين دعم العائد المنظم والمعدل حسب المخاطر على نطاق واسع دون المساس بمبادئه الأساسية؟

وفقا لتشاو، الجواب هو نعم، بشرط أن يحترم السوق البنية الطبقية للبيتكوين.

"الطبقة الأساسية تبقى محافظة؛ العائد والتنظيم يعيشان في طبقات أعلى مع جسور قوية ومعايير شفافية. يبقى بيتكوين L1 بسيطا ولامركزيا، بينما الطبقة الإنتاجية تقع على L2s أو سلاسل الجانب أو سلاسل RWA حيث يتفاعل البيتكوين المغلف مع سندات الخزانة والائتمان المرمزة."

أقر المدير التنفيذي بأن هناك عدة تحديات تقنية يجب معالجتها. وأكد أن النظام البيئي يجب أن يتطور من أنظمة متعددة التوقيعات الموثوقة إلى جسر على مستوى المؤسسات. علاوة على ذلك، يجب أن تضع أغلفة موحدة مدعومة واحدة لواحدة وتطوير عرافين للمخاطر في الوقت الحقيقي.

"التحدي الأيديولوجي أصعب: بعد انهيار CeFi، الشك عميق. الجسر هو الشفافية الجذرية، وإثبات الاحتياطيات على السلسلة، وأوامر معلقة، وبدون نفوذ خفي. والأهم من ذلك، أن البيتكوين المنتج لا يزال اختياريا؛ الحضانة الذاتية تبقى سارية. لسنا بحاجة لتغيير الطبقة الأساسية للبيتكوين لجعلها منتجة. نحتاج إلى بناء طبقة مالية منضبطة فوقها، يمكن للمؤسسات الوثوق بها ويمكن للسايفربانك التحقق منها،" أوضح التنفيذي.

في النهاية، رسالة تشاو واضحة: المرحلة التالية للبيتكوين ستعرف ليس بالسرد أو التكهنات، بل بالهندسة المالية المنضبطة. إذا تمكنت الصناعة من تقديم هياكل شفافة ومنظمة تحمل عوائد دون المساس بالمبادئ الأساسية للبيتكوين، ستعود المؤسسات ليس كمتداولين نشطين، بل كموزعين على المدى الطويل.

يمر الطريق إلى عام 2026 عبر المنفعة، والمصداقية، والبيتكوين، مما يثبت قدرته على المنافسة في عالم يتطلب فيه رأس المال الإنتاجية.