أكد محافظ بنك اليابان كازوو أويدا في أول ظهور علني له في عام 2026 أن دورة رفع أسعار الفائدة للبنك المركزي ما زالت بعيدة عن الانتهاء.

جاءت التصريحات بعد حوالي أسبوعين من قيام بنك اليابان برفع سعر الفائدة القياسي إلى 0,75% في 19 ديسمبر — وهو أعلى مستوى منذ عام 1995. ورغم ذلك، طغى على هذا القرار غموض أويدا حول التوجيهات المستقبلية بشأن الزيادات المقبلة، مما خيب آمال الأسواق ودفع الين للانخفاض إلى أدنى مستوياته التاريخية مقابل اليورو والفرنك السويسري. وتظهر تصريحاته في العام الجديد أنها تهدف لتصحيح هذه الرسائل.

تفاعل أسواق السندات

قال أويدا الاثنين في مؤتمر رأس السنة الجديد الذي استضافته جمعية المصرفيين اليابانية إنهم "سيواصلون رفع أسعار الفائدة تماشيًا مع تحسن الاقتصاد والتضخم". وأضاف أن "التعديل المناسب للتيسير النقدي سيؤدي إلى تحقيق هدف التضخم المستقر ونمو اقتصادي طويل الأمد".

واصل العائد على السندات الحكومية اليابانية لأجل عشر سنوات ارتفاعه قبيل خطاب أويدا، ليصل لأعلى مستوى منذ عام 1999. ويعكس هذا التحرك قناعة متزايدة لدى السوق بأن المزيد من الزيادات في أسعار الفائدة قادمة.

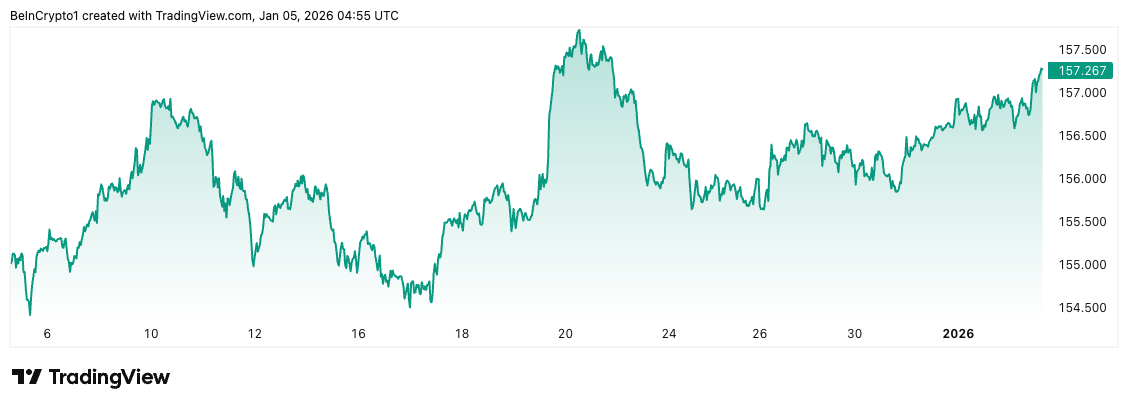

يتوقع معظم مراقبي بنك اليابان الزيادة القادمة في منتصف عام 2026 ، مع أن بعض المحللين يحذرون من إمكانية حدوثها قبل ذلك في حال استمرار ضعف الين. كان يتم تداول العملة حول 157,15 مقابل الدولار في منتصف اليوم بطوكيو — وهو مستوى قريب بشكل مقلق من الحد 160 الذي يراه المتعاملون بالسوق نقطة يمكن أن تدفع الحكومة للتدخل.

باع المسؤولون اليابانيون في الصيف الماضي تقريبًا 100 مليار دولار للدفاع عن العملة عند مستويات مشابهة. قال نائب وزير المالية أتسوشي ميمورا الشهر الماضي إن المسؤولين مستعدون لاتخاذ "إجراء مناسب" ضد التحركات المفرطة للعملة.

المخاطر الهيكلية الكامنة

أقر بنك اليابان نفسه في أواخر ديسمبر بأن "سعر الفائدة الحقيقي للسياسة النقدية في اليابان لا يزال الأدنى عالميًا بفارق كبير". ورغم الارتفاع إلى 0,75% إلا أن التضخم عند 2,9% يجعل السعر الحقيقي سلبيًا جدًا عند حوالي -2,15%. وأشار البنك المركزي إلى أنه "مازال هناك مسافة كبيرة للوصول إلى معدل الفائدة المحايدة"، ما يشير إلى إمكانية رفع إضافي يتراوح بين 100 إلى 175 نقطة أساس.

يظهر الضغط بالفعل في النظام المالي الياباني. أفادت بنك نورينتشوكين، المقرض التعاوني الزراعي، بخسائر قدرها 12,6 مليار دولار واضطر لبيع 63 مليار دولار من السندات الأجنبية. يجلس الآن المصرفيون الإقليميون على خسائر غير محققة تبلغ حوالي 3,3 تريليون ين، بزيادة بنسبة 260% منذ مارس 2024، مع تآكل ارتفاع العوائد لقيمة حيازاتهم من السندات.

شهد العالم تحولًا رمزيًا عندما تقدمت ألمانيا على اليابان كأكبر دولة دائنة في العالم في أواخر العام الماضي—لأول مرة منذ 34 عامًا. يبرز هذا التغير أن التدفقات المالية اليابانية التي كانت تمول الأسواق العالمية بدأت في الانعكاس.

ماذا يعني ذلك لعملة البيتكوين

لمتداولي الكريبتو، يثير التحول المتشدد لبنك اليابان المركزي قلقًا مألوفًا. أظهر بيتكوين تراجعًا بنسبة 20-31% بعد كل من الزيادات الثلاثة الأخيرة في أسعار الفائدة من بنك اليابان المركزي، حيث إن فك صفقات الكاري بالين يؤدي إلى استنزاف السيولة من الأصول المالية العالمية عالية المخاطر.

يتبع المستثمرون آلية واضحة: على مدى عقود، اقترض المستثمرون الين بمعدلات شبه صفرية لتمويل استثماراتهم في أصول ذات عوائد أعلى حول العالم، بما في ذلك العملات المشفرة. مع ارتفاع أسعار الفائدة اليابانية، أصبح هذا التداول أقل ربحية بشكل متزايد، مما أجبرهم على تصفية مواقعهم عبر الأسواق.

أظهرت حادثة الانهيار المفاجئ في أغسطس 2024 تذكيرًا صارخًا بما يمكن أن يحدث عند فك هذه المراكز بسرعة. عندما رفع بنك اليابان المركزي سعر الفائدة دون إشارات مسبقة واضحة، سجل مؤشر نيكي هبوطًا بنسبة 12% في يوم واحد، وانخفض بيتكوين معه.

تشير الاستجابة الضعيفة للين حاليًا لتعليقات أويدا إلى أن الأسواق تنتظر الفعل وليس الأقوال. يظل تداول الكاري قائمًا طالما استمر ضعف الين واستمرت فروقات أسعار الفائدة الحقيقية لصالح الدولار—والتي تتجاوز حاليًا 3,5 %.

نظرة مستقبلية

ستكون قرار السياسة التالية لبنك اليابان المركزي في 23 يناير محوريًا. إذا قرر المسؤولون إجراء رفع آخر للفائدة أو الإشارة إلى تشديد أسرع، من المرجح أن يقوى الين بشكل حاد، مما يؤدي إلى نوع من فك الكاري تراد السريع الذي ضغط تاريخيًا على أسواق العملات المشفرة.

من ناحية أخرى، من المحتمل أن يؤدي استمرار ضبابية السياسة إلى إطالة حالة الهدوء القلقة الحالية—ولكن على حساب انخفاض إضافي في قيمة الين وازدياد مخاطر التدخل.

يجب أن يحافظ متداولو العملات المشفرة على يقظتهم تجاه التقلبات المقبلة المدفوعة من اليابان خلال الأسابيع المقبلة. حذر روبن بروكس من مؤسسة بروكينغز بأن اليابان تسير على حافة "بين تدهور العملة وأزمة الديون". كيف ستدير اليابان هذا التوازن ستكون له تبعات تتجاوز طوكيو بكثير.