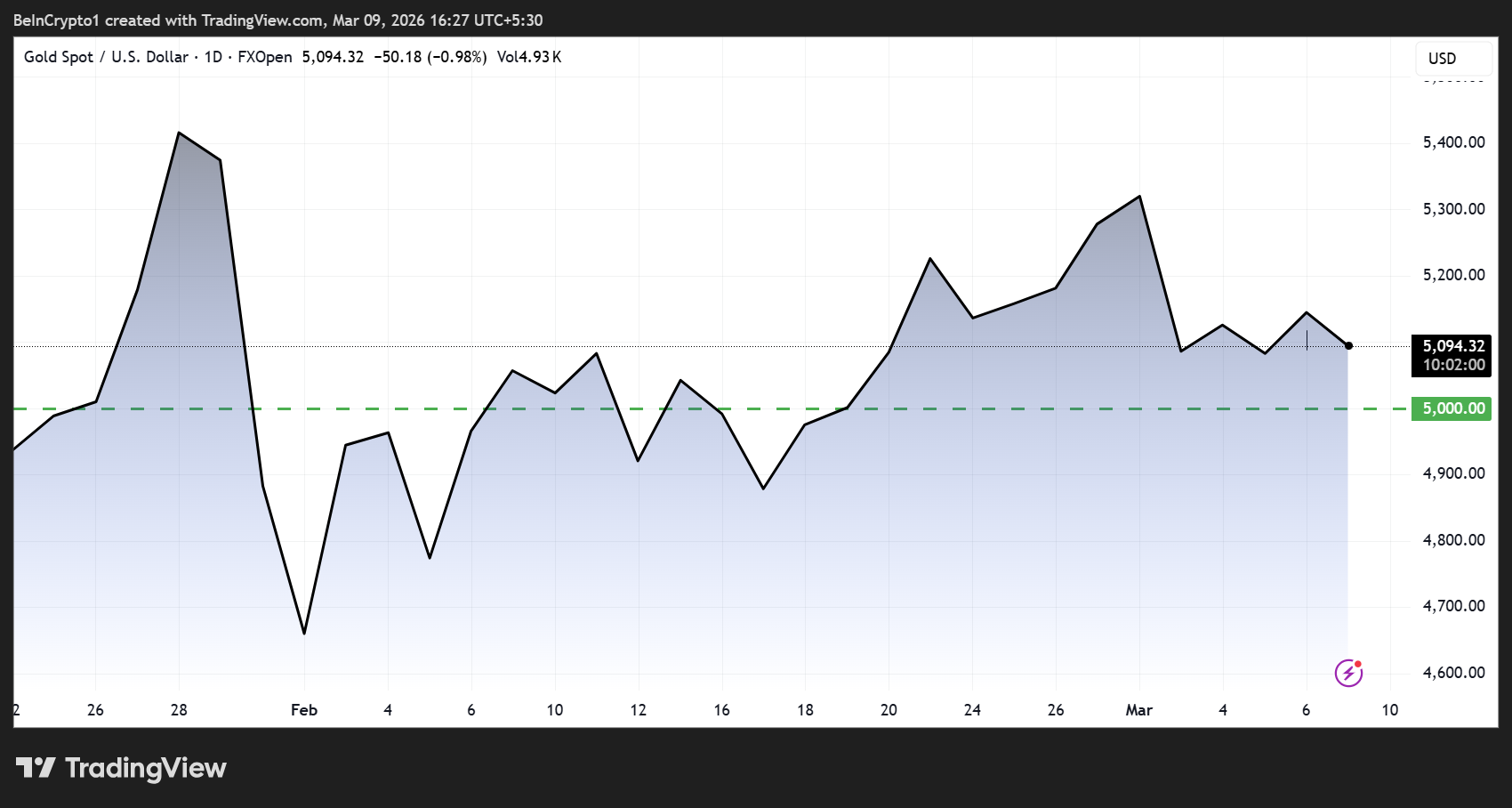

قم بملاحظة أن مجموعتين من عناوين الحيتان على البلوكتشين باعتا ما يقارب 40 مليون دولار من الذهب المرمز خلال يومين بينما تم تداول المعدن فوق 5 000 دولار للأونصة، ما أثار تساؤلات حول ما إذا كان كبار المالكين يرون سقفاً قصير الأجل للسعر.

تم تتبع عمليات الخروج هذه من قبل منصة تحليلات البلوكتشين Lookonchain، التي رصدت التحركات عبر عدة عناوين محافظ تحتفظ بتوكن Tether Gold (XAUT) وPAX Gold (PAXG)، وهما توكنان يعتمدان على البلوكتشين ويدعمهما الذهب الحقيقي بنسبة واحد إلى واحد.

الحوت الذهبي يخرج ويحقق ملايين من الأرباح

قم بملاحظة أن محفظتين، تم تحديدهما على أنهما 0x8C08 و0xdfcA، ويُعتقد أنهما تعودان لنفس المالك، قامتا ببيع 5 250 XAUT بسعر 5 125 دولاراً لكل توكن و560 PAXG بسعر 5 173 دولاراً. بلغ إجمالي البيع نحو 29,8 مليون دولار، وحقق ربحاً تقديرياً بنحو 5,32 مليون دولار.

بعد ساعات، قامت محفظة منفصلة (0x8844) ببيع 1 934 XAUT بسعر 5 037 دولاراً، ليصل المجموع إلى حوالي 40 مليون دولار بين الطرفين. ضمنت هذه الصفقة الثانية مكاسب تقريبية بقيمة 1,74 مليون دولار.

جاءت هذه التحركات في الوقت الذي تخطت فيه أسعار الذهب الحقيقي مستوى لم يتوقع معظم المحللين الوصول إليه قبل بضعة أشهر.

قم بلفت الانتباه إلى ما إذا كانت عمليات جني الأرباح على السلسلة تشير إلى شعور أوسع بين كبار المالكين.

الاختلافات الكلية تقسّم النظرة المستقبلية

قم بملاحظة أن ليس الجميع يعتبر عمليات الخروج إشارة هبوطية. يتضمن السياق الأشمل لدفع الذهب إلى الأعلى مزيجاً من التوترات الجيوسياسية، اضطرابات في إمدادات الطاقة، وتراكم البنوك المركزية. جادل محللون أن هذه العوامل هي هيكلية وليست مضاربة.

أقر أولي هانسن، الخبير الإستراتيجي للسلع في بنك ساكسو، بالتوتر القائم بين الرياح المعاكسة قصيرة الأجل وعوامل الطلب طويلة الأجل:

كتب أولي هانسن أن الذهب بدأ التداول بانخفاض مع ارتفاع أسعار النفط الخام على افتراض أن تكاليف الطاقة الأعلى قد ترفع التضخم وتؤخر أو حتى تلغي توقعات خفض الفائدة. مع ذلك، ربما يكون هذا التقييم في غير محله لأن الارتفاع الحالي في الأسعار يعكس صدمة في العرض وليس زيادة في الطلب، مما يزيد من مخاطر الركود التضخمي الذي قد يجبر البنوك المركزية في نهاية المطاف على تقديم دعم اقتصادي. على المدى القصير، قد يؤدي تقليص الرفع المالي وقوة الدولار إلى الضغط على الأسعار دون إزالة الأسباب الأساسية التي جعلت المستثمرين يتجهون أكثر فأكثر نحو الأصول الملموسة في السنوات الأخيرة،

تشير قراءة هانسن إلى أن أي تراجع نتيجة قوة الدولار أو تصفية المراكز قد يكون مؤقتًا وليس انعكاسًا في الاتجاه.

يبقى الطلب الهيكلي متماسكًا

قدم محلل الاقتصاد الكلي شاناكا أنسليم تفسيرًا أكثر شمولية لمستوى الأسعار الذي تجاوز 5 000 دولار. أوضح أن ارتفاع الذهب ليس مجرد هروب نحو الأمان، بل هو عملية إعادة تسعير ناجمة عن سلسلة من إخفاقات المؤسسات عبر التأمين والدبلوماسية والطاقة والتمويل.

أشار أنسليم إلى أحداثٍ مثل قيام أندية P&I بإلغاء تغطية مخاطر الحرب، وتوقف العبور في مضيق هرمز، ووقوع بنك الاحتياطي الفيدرالي في فخ الركود التضخمي قبل اجتماعه للجنة السوق المفتوحة في مارس.

ذكر أنسليم هدف جي. بي. مورغان لنهاية العام عند 6 300 دولار، ولاحظ أن البنوك المركزية اشترت 863 طنًا من الذهب في 2025، مع قيام بنك الشعب الصيني (PBOC) بالشراء لمدة 16 شهرًا متتاليًا.

كتب شاناكا أن الذهب عند 5 100 دولار ليس تجارة ملاذ آمن، بل هو بداية السوق في تسعير عالم يفشل فيه كل وعدٍ مؤسسي يدعم التجارة العالمية في وقت واحد... الذهب هو الأصل الوحيد في النظام المالي العالمي الذي لا ينطوي على مخاطر الأطراف المقابلة.

تعزز مشتريات البنوك المركزية في بولندا والهند وتركيا والصين الحجة بأن الطلب السيادي - وليس المضاربة من الأفراد - هو الذي يدعم الطلب الهيكلي.

جني الأرباح مقابل إعادة التسعير الهيكلية

توضح خروج الحيتان التوتر المتكرر في الأسواق السلعية. تحقيق الأرباح على المدى القصير بين كبار المتداولين الأفراد يسير جنبًا إلى جنب مع التراكم طويل الأجل من قبل المؤسسات ذات الآفاق الزمنية المختلفة.

قد يعتمد ما إذا كانت مبيعات الذهب المرمز بقيمة 40 مليون دولار تمثل قمة محلية أو مجرد انخفاض مؤقت في التعرض على:

- مدى سرعة حل اضطرابات إمدادات الطاقة و

- ما إذا كان الدولار سيعود إلى الضعف.

تواجه الاحتياطي الفيدرالي ارتفاعًا في التضخم بسبب النفط بينما تزداد مخاطر تباطؤ النمو، وتظهر البيئة الاقتصادية الكلية التي أوصلت الذهب إلى 5 000 $ علامات قليلة على وجود حل فوري.