شهدت شركة الأصول الرقمية جالاكسي ديجيتال ارتفاعًا في أسهمها بأكثر من 20% في الشهر الماضي مع بناء التفاؤل في قطاع العملات الرقمية، مما جذب انتباه المستثمرين من جديد.

رغم الزخم القوي، يحذر المحللون من أن السهم قد يتم تداوله عند مستويات مرتفعة بالنسبة لآفاق نموه.

زخم قوي وتوسع في قطاع التجزئة

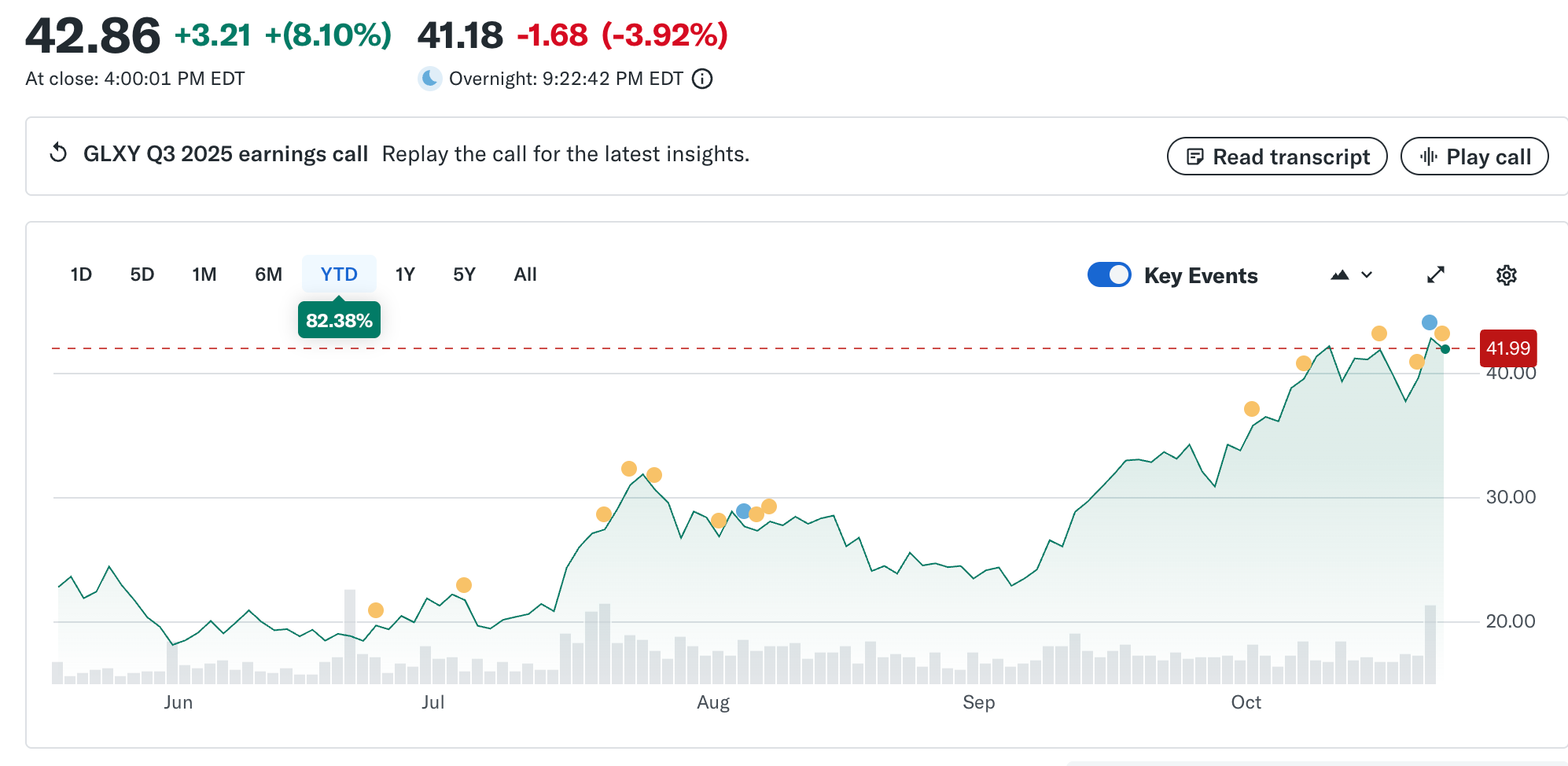

استمتعت جالاكسي ديجيتال (NasdaqGS: GLXY) بانتعاش حاد، حيث ارتفع سعر سهمها بنحو 21% في الشهر الماضي وقرابة 120% منذ بداية العام. يعكس هذا الارتفاع حماس المستثمرين للبنية التحتية للأصول الرقمية وثقتهم المتزايدة في تعافي السوق الأوسع للعملات الرقمية.

شهدت توسع الشركة الأخير في الخدمات التجزئة، تحت العلامة التجارية "جالاكسي وان"، تحولًا استراتيجيًا من تركيزها التقليدي على المؤسسات. من خلال جالاكسي وان، تهدف الشركة إلى تقديم خدمات متكاملة مثل حسابات نقدية عالية العائد، وتداول العملات الرقمية، ووساطة الأسهم للمستهلكين في الولايات المتحدة.

يُنظر إلى هذه الخطوة على أنها جهد لتنويع الإيرادات والاستفادة من الطلب من المستثمرين الأفراد الذين يسعون للحصول على تعرض للأصول الرقمية.

بينما عزز هذا التحول نحو التجزئة من رواية نمو جالاكسي، فإنه يثير أيضًا أسئلة حول التنفيذ والربحية. سيعتمد الأداء المستقبلي للشركة على مدى فعاليتها في موازنة الابتكار مع الامتثال التنظيمي والكفاءة التشغيلية في سوق سريع التطور.

تشير مقاييس التقييم إلى صعود محدود

رغم الارتفاع الأخير، يقترح المحللون أن تقييم جالاكسي ديجيتال قد يكون قد أخذ بالفعل في الاعتبار الكثير من إمكانات نموها.

تضع التقديرات المستقلة القيمة العادلة لجالاكسي ديجيتال عند حوالي 37,78 دولارًا للسهم، وهو أقل قليلاً من مستوى التداول الحالي. وهذا يشير إلى أن السهم قد يكون مبالغًا في قيمته بشكل طفيف.

على أساس نسبة السعر إلى المبيعات (P/S)، تتداول الشركة بالقرب من 2,2×، مقارنة بمتوسط نظرائها البالغ حوالي 2,8× ومعيار أوسع لأسواق رأس المال الأمريكية بالقرب من 4,0×. يشير هذا إلى أنه بينما تظل جالاكسي أرخص من نظرائها في القطاع، قد يكون المستثمرون يخصصون علاوة تقييم بناءً على النمو المتوقع في الإيرادات وتحسين الهوامش.

ومع ذلك، لتبرير المزيد من الارتفاع، من المحتمل أن تحتاج جالاكسي إلى تحقيق توسع كبير في الهوامش ونمو مستدام في الإيرادات عبر قطاعات أعمالها. تحمل هذه الافتراضات مخاطر، نظرًا لتعرض الشركة لتقلبات سوق العملات الرقمية، والتدقيق التنظيمي، ومنصة التجزئة التي لا تزال قيد التطوير.

أشار محلل في Flood Capital على X أن "من الجنون نوعًا ما أن جولدمان كان يتوقع أن تحقق أعمال الأصول الرقمية لجالاكسي حوالي 183 مليون دولار في صافي الدخل بحلول منتصف 2026. الشركة قد نشرت للتو 505 مليون دولار في ربع واحد"، مما يشير إلى أن توقعات الأرباح قد تحتاج إلى مراجعة تصاعدية بمجرد إصدار البيانات المالية الكاملة.

إمكانية النمو وآفاق المخاطر

يمكن أن يوفر تزايد وجود جالاكسي في البنية التحتية للبلوكشين والخدمات المؤسسية مسارًا لتحقيق إيرادات متكررة وذات هامش أعلى. قد تعزز المبادرات مثل عروض الأسهم على السلسلة والشراكات في مجال Web3 من موقعها التنافسي.

ومع ذلك، تظل الرياح المعاكسة كبيرة. تواجه الشركة عدة تحديات قد تؤثر على استقرار التقييم على المدى الطويل. تشمل هذه التحديات اعتمادها على العملاء المؤسسيين الكبار، وكثافة رأس المال المطلوبة لتوسيع البنية التحتية، والطبيعة غير المتوقعة لأحجام تداول الأصول المشفرة .

بينما يقيم المستثمرون المرحلة التالية من نمو جالاكسي، يبقى السؤال الرئيسي هو ما إذا كان الارتفاع الأخير يعكس اتجاهًا مستدامًا أو حماسًا قصير الأجل.

مع تداول السهم بالقرب من تقدير قيمته العادلة، فإن قدرة الشركة على تنفيذ خططها للبيع بالتجزئة والبنية التحتية بنجاح ستحدد على الأرجح ما إذا كان تقييمها مبررًا أو مبالغًا فيه.