التحول إلى التوكنات ينتقل من التجارب إلى التطبيق. توقع المنتدى الاقتصادي العالمي أن تنمو أسواق الأسهم الخاصة ورأس المال الاستثماري إلى حوالي ٧٠٠ مليار دولار، ومن المتوقع أن يتم تحويلها إلى توكنات. هذا الحجم المحتمل سيعيد تشكيل التمويل العالمي.

آسيا والمحيط الهادئ تتقدم بالفعل. جمعت صناديق الاستثمار المتداولة الفورية في هونغ كونغ ٤٠٠ مليون دولار في اليوم الأول. اليابان تستعد لصندوق استثمار متداول مدعوم من SBI مع فرانكلين تمبلتون. سنغافورة تضع أطرًا لتحويل الأصول إلى توكنات. هذه المعالم في صناديق الاستثمار المتداولة مهمة بشكل فردي وكخطوات نحو تحويل أوسع للأصول إلى توكنات.

دفع اليابان لصناديق الاستثمار المتداولة: الأفراد أولاً، المؤسسات لاحقاً

في مقابلة حصرية مع BeInCrypto، أوضح ماكس جوخمان، نائب رئيس قسم الاستثمار في حلول الاستثمار في فرانكلين تمبلتون (FTIS)، لماذا قد تدفع تدفقات التجزئة، والرهانات البديلة، واعتماد السيادة المرحلة التالية.

تصريحاته تسلط الضوء على الفرص والمخاطر. بينما تمثل صناديق الاستثمار المتداولة نقاط الدخول الأولى، القصة الأكبر هي كيف يمكن أن يتوسع تحويل الأصول إلى توكنات عبر فئات الأصول ويعيد تشكيل هياكل السوق. ومع ذلك، تشير التاريخ إلى أن الأسواق نادرًا ما تتحرك في خط مستقيم.

وكالة الخدمات المالية اليابانية (FSA) حدثت إرشاداتها للصناديق في عام ٢٠٢٥، مما أتاح مساحة لصناديق استثمار متداولة جديدة مع شركاء مثل SBI Holdings. يعتقد جوخمان أن التجزئة ستوفر السيولة الأولى. ويجادل بأن المؤسسات ستتبعها بمجرد نضوج الأسواق الثانوية.

بينما يصف التجزئة كمحفز، يشير التاريخ إلى أن التدفقات المبكرة يمكن أن تتلاشى دون طلب قوي من المعاشات والصناديق. قصة صناديق الاستثمار المتداولة في اليابان توضح كيف يمكن أن يضع الطلب القصير الأجل من التجزئة الأساس للأسواق المحولة إلى توكنات التي قد تتبناها المؤسسات في النهاية.

أكد جوخمان أن المؤسسات أقل اهتمامًا بصناديق الشراكة المحدودة الجزئية. بدلاً من ذلك، يريدون أدوات تدير التقلبات وتعزز السيولة — الشروط المطلوبة للتبني على نطاق واسع.

قال جوخمان: "يبدأ الأمر أكثر على مستوى التجزئة... قد تحتاج التجزئة إلى مزيد من السيولة، لكنها توفر أيضًا السيولة للمؤسسات بمجرد أن تصبح التجزئة كبيرة بما يكفي حتى تبدأ الأسواق الثانوية في الازدهار حقًا."

الرهانات بالوكالة و2.7 مليار دولار من إمدادات سولانا

قبل صناديق الاستثمار المتداولة، كان المستثمرون يطاردون البدائل. كشفت MetaPlanet أنها قد جمعت أكثر من ١٥,٠٠٠ بيتكوين. كما جذبت Remix Point تدفقات مضاربة. حذر المنظمون في هونغ كونغ من الرافعة المالية والتعرض للطرف المقابل عند إطلاق صناديق الاستثمار المتداولة الفورية.

أشار جوخمان إلى أن أسواق الإقراض في سولانا تحتفظ بالفعل بـ٢,٧ مليار دولار من الالتزامات. هذا يضغط على العرض ويدفع الأسعار للأعلى، مما يظهر الشهية ولكنه يضخم المخاطر النظامية. هذه الرهانات البديلة تظهر أن الطلب يتزايد وتوضح لماذا قد تكون الأدوات المحولة إلى توكنات المنظمة ضرورية للاستقرار.

قال جوخمان: "يمكن للمنتجات البديلة استخدام الرافعة المالية وهناك المزيد من مخاطر الطرف المقابل. على سبيل المثال، الكثير من ديون سولانا تشتري المزيد من العرض — شيء مثل ٢,٧ مليار دولار ملتزم بالفعل. هذا يرفع الأسعار، حيث يلتقي المزيد من الطلب مع العرض المحدود. مع صندوق استثمار متداول، معظم صناديق الاستثمار المتداولة التقليدية للعملات المشفرة تكون واحد لواحد — شراء سهم يعني أنه يحتفظ بالأصل الأساسي على السلسلة، تمامًا مثل صندوق استثمار متداول للذهب."

ميزة الترميز في منطقة آسيا والمحيط الهادئ

تتحرك أسواق منطقة آسيا والمحيط الهادئ أولاً، ولكن أيضًا بشكل أعمق. في مؤتمر Token2049 في سنغافورة، التقى مديرو فرانكلين تمبلتون بمكاتب العائلات وعملاء OCIO. لم يطلبوا مجرد تعرض بسيط، بل استراتيجيات منظمة.

وسعت سلطة النقد في سنغافورة مشروع الحارس ووضعت إطارًا للأموال المرمزة، مع استهداف الوصول إلى التجزئة بحلول عام 2027. قدر تقرير المنتدى الاقتصادي العالمي أن أسواق PE/VC يمكن أن تصل إلى ~7 تريليون دولار بحلول عام 2030، مع ~10% مرمزة (~0,7 تريليون دولار).

يظهر تقدم صناديق الاستثمار المتداولة الشهية، لكن الانخراط المؤسسي الأعمق في منطقة آسيا والمحيط الهادئ يشير إلى أن الترميز هو التحول الأكبر الجاري. تركز أوروبا، على النقيض من ذلك، على الامتثال. تظل الولايات المتحدة غارقة في عدم اليقين.

أشار جوخمان إلى أنه بينما ستظل الولايات المتحدة المحرك الأول لإيرادات فرانكلين تمبلتون بشكل عام، يظهر عملاء منطقة آسيا والمحيط الهادئ نضجًا أكبر في الأصول الرقمية. يوضح هذا الانقسام كيف يجب أن توازن الاستراتيجيات العالمية بين الحجم في الولايات المتحدة والابتكار في آسيا.

قال جوخمان أن هناك تعقيدًا أكبر في منطقة آسيا والمحيط الهادئ مقارنة بالمناطق الغربية، خاصة مع مكاتب العائلات وعملاء OCIO. لا يقولون فقط، "أريد بعض التعرض"، بل يطلبون منا تنظيمه بطريقة معينة، أو إرشادهم خلال أبحاث الطبقة الثانية. منطقة آسيا والمحيط الهادئ هي بالتأكيد محرك رئيسي بالنسبة لنا.

الجغرافيا السياسية وإلغاء الدولرة

وثق بنك التسويات الدولية تراجعًا بطيئًا في هيمنة الدولار. جادل جوخمان بأن سياسات عهد ترامب جعلت الدولار أقل جاذبية، مما سرع الطلب على الأصول الرقمية.

قال أن الخلفية جيوسياسية. مع تصادم الولايات المتحدة حتى مع الحلفاء، يضعف الطلب على الدولار. بالنسبة للمدفوعات عبر الحدود، يجعل تجنب SWIFT البلوكشين البديل الواضح. يعزز هذا الديناميكية الأصول الرقمية كقنوات محايدة للمعاملات العالمية. قد يعمل التخلص من الدولرة كدفع جيوسياسي، مما يجعل القنوات المرمزة أكثر إلحاحًا من تبني صناديق الاستثمار المتداولة وحدها.

قال جوخمان أن إدارة ترامب كانت مفيدة حقًا في خلق المزيد من الطلب على الأصول الرقمية لأن الدولار أصبح أقل جاذبية. الخزائن السيادية تتخلص من الدولرة. مع دخول اللاعبين الكبار إلى التمويل اللامركزي وبدء الشراء على نطاق واسع، سيقومون بمركزة تلك الفئة من الأصول، مما ينبغي أن يقلل من التقلبات. فئة الأصول ذات تقلب سنوي بنسبة 30% أسهل بكثير في التكامل من واحدة بنسبة 70%.

الرموز لا تنام

على عكس الأصول التقليدية، التي تتوقف في عطلات نهاية الأسبوع، تعمل الأصول المرمزة على مدار الساعة طوال أيام الأسبوع. لخص جوخمان هذا في جملة واحدة: "المال لا ينام أبدًا، لكن الرموز لا تفعل ذلك."

يعني هذا للمستثمرين أن الترميز لن يوسع فقط قوائم المنتجات. بل سيعيد ضبط إيقاع التمويل. سيتعين على المحافظ التكيف مع عالم لا تتوقف فيه الأسواق عن العمل.

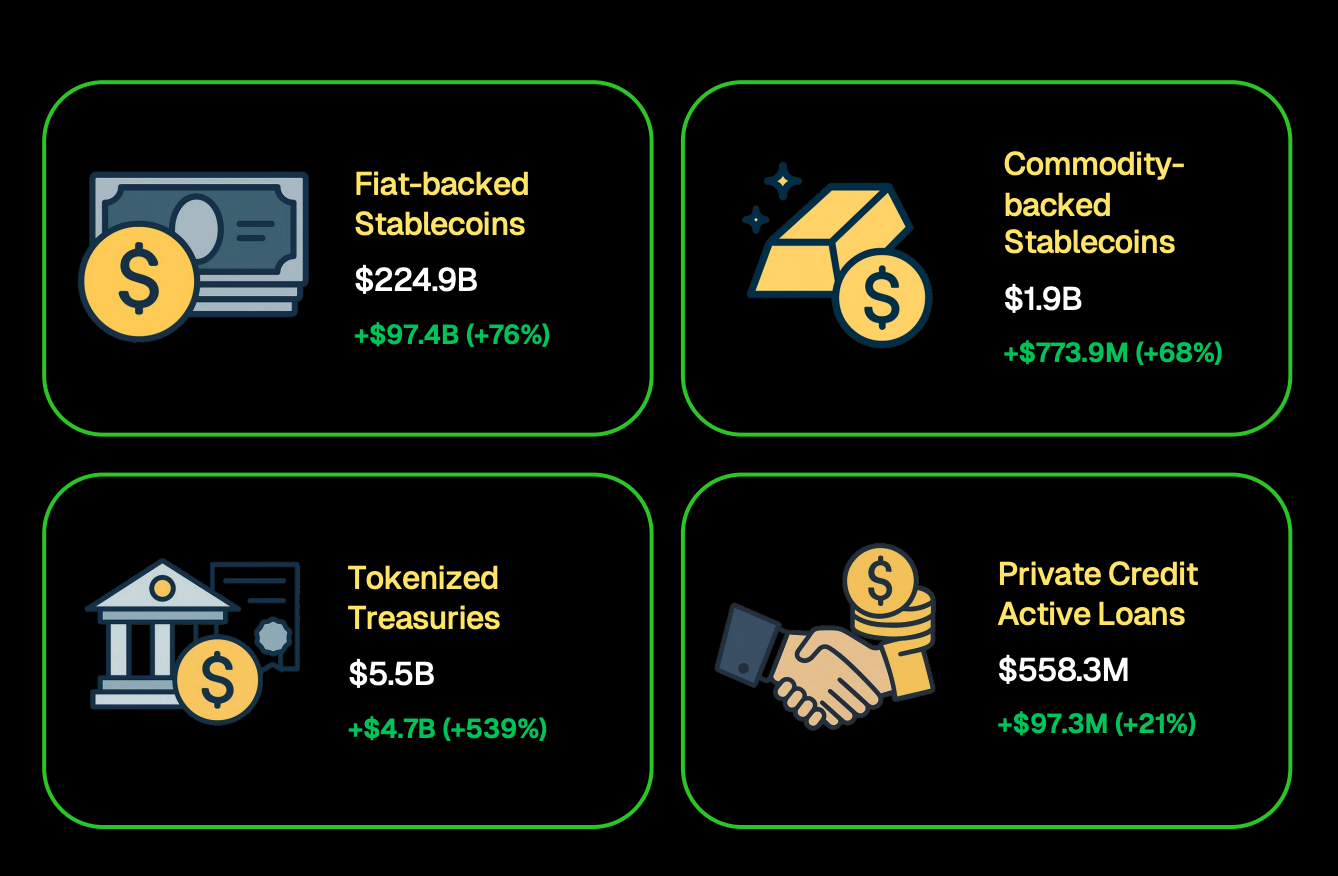

في الواقع، وجدت CoinGecko أن الخزائن المرمزة تجاوزت ٥,٥ مليار دولار، بينما وصلت العملات المستقرة إلى ٢٢٤,٩ مليار دولار. قد تقدم صناديق الاستثمار المتداولة المزيد من المستثمرين إلى التعرض للعملات المشفرة، ولكن يمكن أن يعيد الترميز تعريف كيفية تداول الأصول وتسويتها وتخزين قيمتها.

من غير المحتمل أن تغطي الموجة الأولى من الترميز كل الأصول دفعة واحدة. تاريخياً، تبدأ الأسواق بالأدوات التي تكون سائلة بالفعل وموثوقة من قبل المؤسسات. يعني ذلك أن صناديق سوق المال والسندات الحكومية وصناديق الاستثمار المتداولة التي تتبع المؤشرات ستكون على الأرجح من المرشحين الأوائل.

بمجرد بناء الثقة، قد يتوسع الترميز ليشمل الائتمان الخاص والعقارات أو حتى الأصول الثقافية — وهي مجالات يعتقد جوخمان أن البلوكشين يمكنه تمكينها بشكل فريد.

قال جوخمان: "نعتقد أن مستقبل جميع الأصول هو الترميز. الأسواق التقليدية لديها مخاطر تشغيلية قديمة. للتحضير، نقوم بنشاط بإنشاء حزمة على السلسلة الخاصة بنا، محافظ جاهزة تجمع بين الأصول الرقمية والعامة والخاصة، وحتى استكشاف فئات مثل الأصول الثقافية التي لا يمكن أن توجد إلا من خلال الترميز."

الابتكار والشراكات

تختبر Franklin Templeton مركبات جديدة تتجاوز صناديق الاستثمار المتداولة. لمح جوخمان إلى أنه بينما تظل التفاصيل حول الشراكة مع Binance محدودة، تستكشف الشركة أيضًا تعاونات استراتيجية أخرى لتوسيع استخدامات الترميز.

للمستثمرين، النقطة الرئيسية للمقال هي أن مديري الأصول يوسعون التجارب للاستعداد للتوسع، حتى لو بقيت العديد من الاستراتيجيات طي الكتمان. الشراكات ليست فقط حول حصة السوق — بل تشير إلى كيفية استعداد الشركات القائمة للبنية التحتية المرمزة لتصبح سائدة.