ظهرت شركات الخزانة الرقمية للأصول (DAT) كقصة رئيسية في عام 2025، حيث يراهن العديد من اللاعبين المؤسسيين بشكل كبير على الأصول الرقمية كجزء من استراتيجيات ميزانياتهم العمومية. ومع ذلك، فإن التقلبات في أسواق العملات المشفرة قد وضعت هذه النماذج الخزينة تحت الاختبار.

يثير هذا سؤالًا حاسمًا: هل الشركات قوية حقًا بما يكفي للحفاظ على استراتيجيات الخزانة الرقمية للأصول الخاصة بها، أم أن العديد منها قد نسخ ببساطة كتاب اللعب البارز لـ(مايكرو) ستراتيجي وسط الضجة؟ لمعرفة ذلك، استشارت BeInCrypto العديد من الخبراء البارزين للتعمق أكثر في ما إذا كانت هذه الشركات يمكنها تحمل البيئة السوقية الحالية أو تخاطر بإثارة ضغوط نظامية أوسع.

ما هي DATs؟

شركات DAT، أو شركات الخزانة الرقمية للأصول، هي شركات متداولة علنًا تكتسب الأصول الرقمية كجزء أساسي من استراتيجيتها التجارية. بدأت ستراتيجي (المعروفة سابقًا بمايكروستراتيجي) هذا الاتجاه في عام 2020 من خلال تراكم بيتكوين. وسرعان ما تبعها الكثيرون.

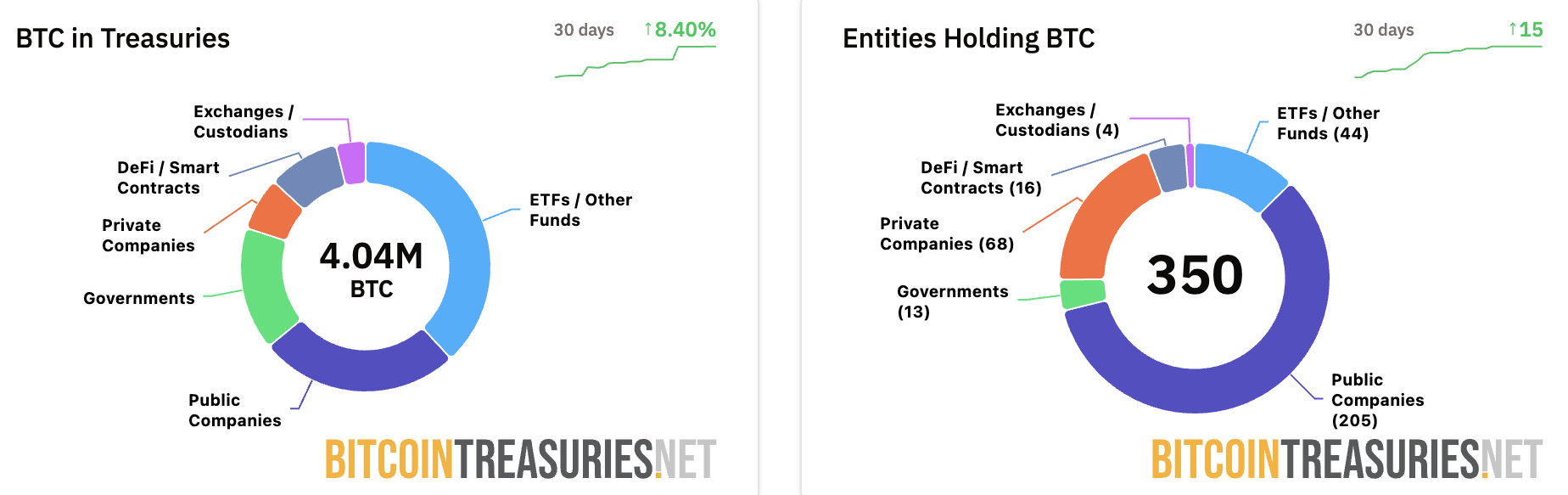

وفقًا لأحدث البيانات من بيتكوين Treasuries، تحتفظ 205 شركات عامة بـ BTC في ميزانياتها العمومية. علاوة على ذلك، تحتفظ الشركات العامة بشكل عام بأكثر من 1 مليون بيتكوين، حيث تتحكم ستراتيجي وحدها في 640,418 BTC.

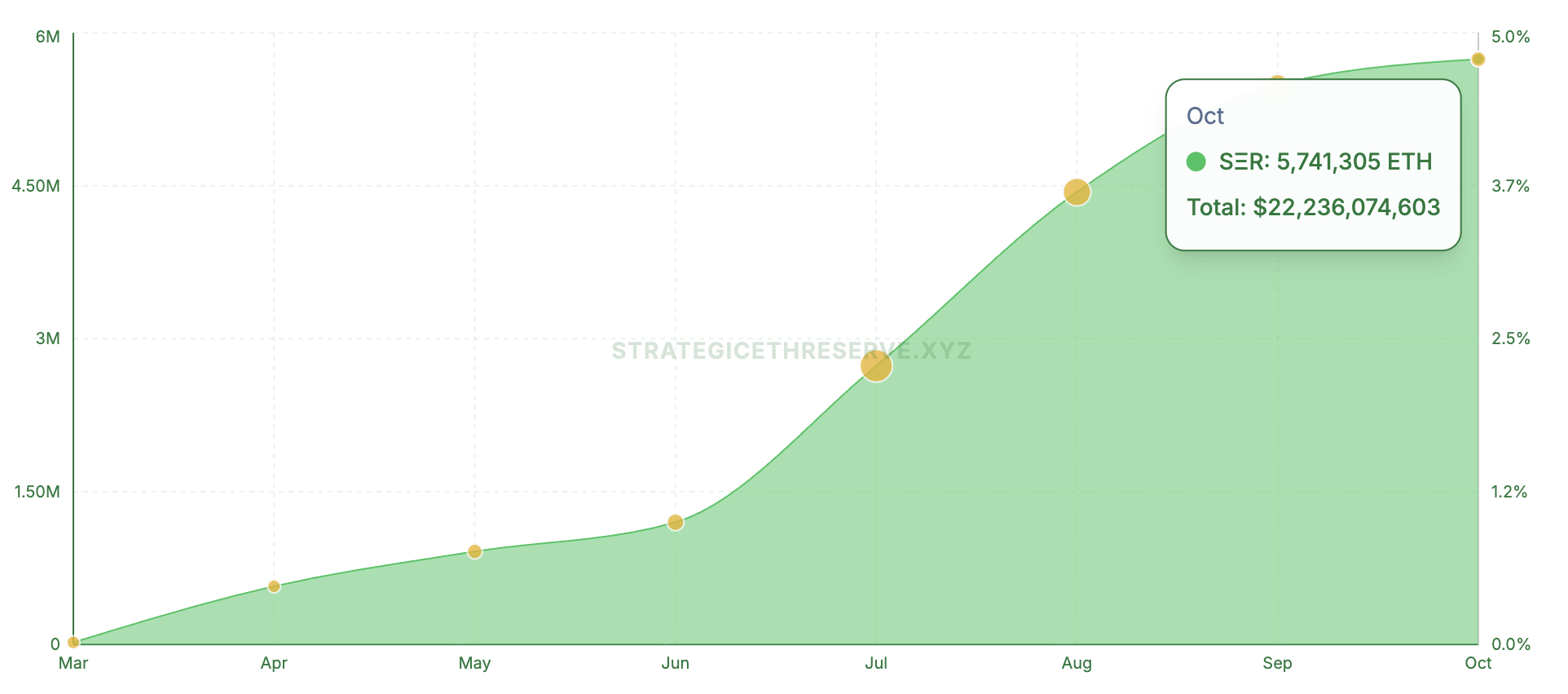

يمتد الاتجاه إلى ما بعد BTC. أظهرت بيانات الاحتياطي الاستراتيجي لـ ETH أن 16 شركة عامة تتحكم في أكثر من 4,75% من العرض الحالي لإيثريوم وقد التزمت بأكثر من 22 مليار دولار.

وبالمثل، استثمرت الشركات التي تركز على سولانا 3,76 مليار دولار في الأصل. ذكرت BeInCrypto مؤخرًا أن DATs تدير بشكل جماعي 105 مليار دولار في فئات الأصول الثلاثة.

اختبار محافظ العملات الرقمية للشركات بسبب انخفاض mNAVs

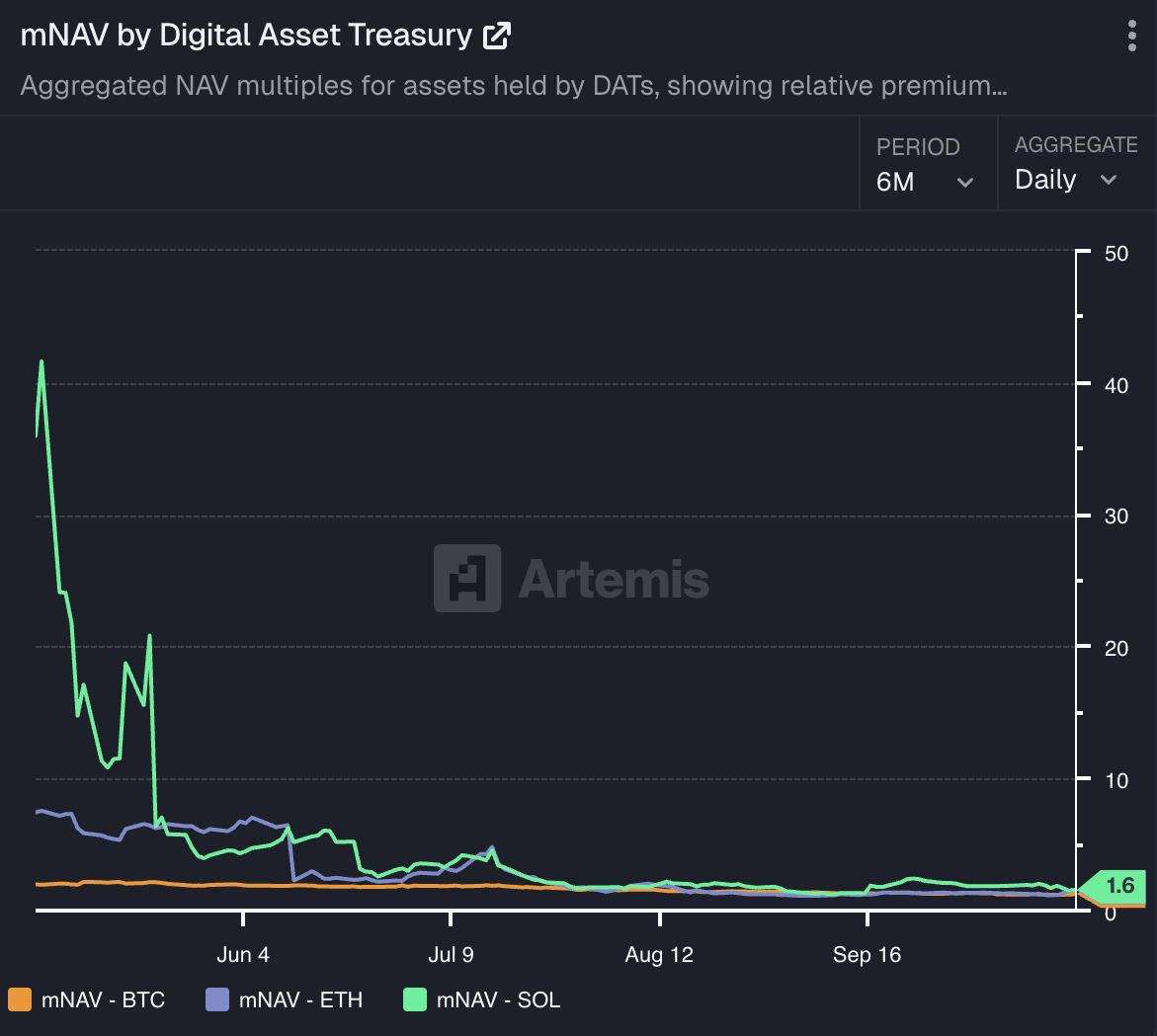

بينما يعكس نطاق التمويل الثقة في هذه الأصول، لم يكن الاحتفاظ بها بدون تحديات. تظهر بيانات Artemis Analytics أن mNAV للشركات التي تحتفظ بـ BTC وETH وSOL قد استمر في الانخفاض بشكل حاد، مسجلاً مستويات منخفضة جديدة.

في الواقع، بعد انهيار السوق، انخفض mNAV لشركة Metaplanet إلى 0,99، مما يمثل أول حالة لانخفاض المقياس تحت عتبة 1,0. بينما تعافى بعد ذلك بوقت قصير، لا يزال الانخفاض يثير القلق. وبالمثل، واجهت شركات أخرى نكسات مماثلة.

قال فاخول ميا، المدير الإداري لشركة GoMining Institutional، لـ BeInCrypto أن الشركات التي تحتفظ بالأصول الرقمية مثل بيتكوين تعمل في بيئة متقلبة، لذا فإن انخفاض الأسعار لا يعني الإفلاس إذا كانت قد خططت لدورات السوق.

تدير الخزائن المدارة بشكل جيد اختبارات الضغط، وتحافظ على احتياطيات السيولة، وتنسق التمويل مع الأهداف طويلة الأجل — على عكس تلك المبنية على زخم الأسعار القصير الأجل.

وأضاف أنه من المهم أيضًا ملاحظة أن الانخفاضات في mNAV التي نشهدها ليست مجرد انعكاس لضعف سعر بيتكوين الأخير، على الرغم من أن BTC قد تعافى منذ ذلك الحين. تم تسعير العديد من هذه الشركات في البداية للكمال خلال مراحل تراكمها المبكرة، عندما دفعت معنويات السوق وFOMO رؤوس أموالها السوقية إلى ما هو أبعد من الأساسيات. وبالتالي، عندما تصححت أسعار BTC، تفاعلت mNAVs بشكل أكثر حدة، مما يعكس نفس التقلبات التي دفعت مكاسبها السابقة.

وأشار إلى أنه مع نضوج السوق وتوافق الميزانيات العمومية للشركات بشكل أوثق مع الأساسيات الأساسية لبيتكوين بدلاً من التقييمات المضاربة، من المرجح أن يستقر التقلب بمرور الوقت.

جادل تيموت لامار، رئيس أبحاث السوق في Unchained، بأن خزائن بيتكوين تختلف بشكل أساسي عن خزائن العملات البديلة، التي تستغل غالبًا المستثمرين الأفراد.

قال إنه حتى بالنسبة لشركات خزائن بيتكوين، يجب أن يكون متوقعًا أن يتجه mNAV للغالبية العظمى من الشركات نحو الواحد بمرور الوقت.

وأشار لامار أيضًا إلى أن بعض الشركات قد تزدهر من خلال تقديم تعرض غير مباشر لبيتكوين للمستثمرين الذين لا يمكنهم شراؤه مباشرة. ومع ذلك، في النهاية، ستكون الخزائن الأكثر نجاحًا هي تلك التي تحتفظ ببيتكوين مباشرة — بدون رافعة مالية أو تعقيد.

ما مدى المخاطر التي تشكلها انخفاضات mNAVs على الميزانيات العمومية للشركات؟

ومع ذلك، إذا استمرت mNAVs في الانخفاض، هل يمكن أن يضغط ذلك على الشركات لبيع ممتلكاتها وبالتالي يؤدي إلى تقلبات في السوق؟ وفقًا للخبراء، هذا ممكن بالفعل. قال فابيان دوري، CIO في بنك Sygnum، لـ BeInCrypto،

ذكر أن "هذا الخطر موجود بشكل أساسي. يعتمد احتمال حدوثه بشكل رئيسي على هيكلة الديون للشركات الفردية. لمراقبة الاحتمال الذي يربطه السوق بسيناريو 'التخلص القسري من الرافعة المالية'، قد يكون من المثير للاهتمام تحليل الفارق الائتماني للسندات (القابلة للتحويل) بالنسبة للسوق الأوسع وبالنسبة للأقران، أو هيكل مدة التقلب الضمني والانحراف للخيارات على الشركة".

أوضح لامار أن المشاركين الرئيسيين في مجال خزينة بيتكوين — مثل ستراتجي — يحافظون على مراكز ضمان قوية ويمكنهم تحمل حتى انخفاض كبير في سعر بيتكوين دون الاضطرار إلى التصفية. ومع ذلك، يمكن أن تتسبب الشركات الصغيرة التي تتخذ رافعة مالية مفرطة في اضطرابات قصيرة الأجل في السوق.

أشار المحلل إلى أن "الخطر الأكبر يكمن في مساهمي شركة الخزينة بدلاً من حاملي بيتكوين. يمكن لحاملي بيتكوين تجاوز الأسواق الهابطة مع بيتكوين المحتفظ بها في الحفظ الذاتي، حيث يمكن أن تنهار الشركات. كانت المحفزات السابقة للأسواق الهابطة الضخمة هي الاحتيال والاختراقات".

وافق ميا، قائلاً إن بعض عمليات البيع القسري قد تحدث على الهامش. ومع ذلك، من غير المحتمل أن تهدد النظام ما لم يواجه لاعب رئيسي، مثل ستراتجي، حالة تخلف عن السداد.

يرى أن السوق الحالي يساعد في الواقع على تعزيز النظام البيئي من خلال إعادة تسعير المخاطر حيث كانت الحوكمة ضعيفة ورأس المال غير متطابق. يمكن للشركات ذات الهيكلة الجيدة التعامل مع الضغط قصير الأجل دون تعطيل السوق، مما يجعل هذا أكثر من مرحلة تحسين بدلاً من أزمة ائتمان.

هل تعرض الشركات للأصول الرقمية يعرض قيمة المساهمين للخطر؟

تواجه خزائن الأصول الرقمية، بالإضافة إلى انخفاض mNAVs، خطر أداء أسهمها بشكل وثيق مع تحركات سوق العملات المشفرة، مما يمكن أن يؤدي إلى التقلبات.

أبرز دوري أن سعر سهم خزينة الأصول الرقمية يتأثر بالتقلبات في رمزها الأساسي على أساس يومي. هيكليًا، يجعل هذا DATs 'رهان عالي بيتا' على الأصول التي تحتفظ بها.

أضاف أن "من منظور طويل الأجل، يحتاج كل DAT إلى خلق قيمة للمساهمين لتبرير علاوة mNAV مستدامة. هذه القيمة أو المخاطر الفريدة مدفوعة بالخيارات الخاصة بالشركة: انضباط الإصدار، هيكل رأس المال، تخطيط التدفق النقدي، التنفيذ التشغيلي، إلخ".

ومع ذلك، شدد ميا على أن ضعف الأسهم بين شركات DAT ينبع أكثر من كيفية هيكلة رأس مالها وتعرضها بدلاً من تحركات سعر بيتكوين وحدها. يمكن للمستثمرين تحمل التقلبات عندما يثقون في الميزانية العمومية للشركة — ما يرفضونه هو التخفيف والتمويل التفاعلي.

ذكر أن "الفرق بين الأداء القوي والضعيف يكمن في حوكمة الخزينة، وكيفية إدارة الرافعة المالية، وجمع رأس المال، والتوقيت. يمكن للشركة ذات الهيكلة الجيدة أن تتحمل تقلبات الأسعار مع الحفاظ على ثقة المستثمرين".

علاوة على ذلك، يعتقد لامار أن شركات خزينة بيتكوين قد تكون جذابة للمتداولين الذين ينجذبون عادةً إلى الطبيعة عالية المخاطر للعملات البديلة. وفقًا له،

قال أحد المحللين أن تقلبات بيتكوين الهبوطية عادة ما تتبع مرحلة صعودية مبهجة، والتي لم نشهدها بعد في هذه الدورة. يبدو أن العملات البديلة تستمر في الانخفاض بمصطلحات بيتكوين. ربما تكون هذه الشركات التي تحتفظ ببيتكوين تلبي رغبة المتداولين الذين ينجذبون عادة إلى مخاطر العملات البديلة. قد تكون استراتيجية سيئة أدت إلى انخفاض أسعار الأسهم، لكن اللعبة التي يحاولون لعبها صعبة. بمجرد أن تفهم بيتكوين، فإن فكرة شراء أسهم شركة للحصول على التعرض تبدو زائدة عن الحاجة. الاحتفاظ ببيتكوين الخاص بك يقلل من مخاطر الطرف المقابل بطريقة لا يمكن للأسهم تحقيقها.

تنبع قلق آخر من ضغط البيع الذي ينشأ عندما تدخل أسهم PIPE إلى السوق. على سبيل المثال، أفادت BeInCrypto مؤخرًا أن أسهم KindlyMD انخفضت بنسبة 55% بعد إصدار أسهم جديدة في التداول.

مأزق PIPE

وجدت CryptoQuant أن الشركات التي تحتفظ ببيتكوين والتي تجمع الأموال من خلال برامج PIPE شهدت انخفاض أسعار أسهمها بنسبة 42% إلى 97%، ويرجع ذلك أساسًا إلى البيع الفعلي أو المتوقع من قبل مستثمري PIPE. كما حذرت من أن بعض الأسهم قد تنخفض بنسبة تصل إلى 50% أخرى، حيث لا تزال تتداول فوق أسعار عروض PIPE الخاصة بها.

ومع ذلك، أوضح ميا أن PIPEs أو عروض الأسهم ليست مشكلة بطبيعتها — تنشأ المشكلة عندما تُستخدم بشكل تفاعلي بدلاً من استراتيجي.

قال أحد التنفيذيين أنه عندما تقترن زيادة الأسهم بتعرض بيتكوين مُدار بالمخاطر، يمكن أن يكون الهيكل تراكميًا. ولكن بدون خطة تخصيص رأس مال واضحة أو تواصل مع المستثمرين، فإنه يقوض الثقة. المشكلة ليست في استخدام أسواق رأس المال؛ بل في كيفية هندسة هيكل رأس المال.

أكد لامار أن النهج الأكثر أمانًا للخزانة يظل بسيطًا — تحقيق الأرباح وتخصيص جزء لبيتكوين. عندما تصدر الشركات أسهمًا جديدة فقط لشراء المزيد من بيتكوين، يجب على المساهمين التساؤل عما إذا كان من الأفضل لهم الاحتفاظ بالأصل مباشرة.

كشف أنه بينما يمكن للهندسة المالية أن تفيد المستثمرين غير القادرين على الاحتفاظ ببيتكوين بأنفسهم، تُظهر النتائج التاريخية أن مثل هذه الاستراتيجيات نادرًا ما تتفوق على عوائد بيتكوين نفسها. بالنسبة لمعظم المستثمرين، فإن معدل النمو السنوي المركب الثابت بنسبة 60%+ للعملة المشفرة يجعل حالة الملكية المباشرة مقنعة.

ما يتطلبه بناء خزينة أصول رقمية ناجحة

بينما المخاطر واضحة، فإنها لا تبطل نموذج الخزانة للأصول الرقمية. تبرز الاستراتيجية كمثال بارز.

أوضح ميا أن نجاح الشركة لم يكن فقط بسبب الاقتناع ببيتكوين بل التنفيذ. قامت الشركة بدمج الإيمان مع هيكل سليم: إيرادات متكررة، تمويل طويل الأجل، ومواءمة الحوكمة.

لاحظ أن العديد من مقلديها رأوا العناوين لكنهم فقدوا الأساس. حاولوا تكرار التعرض دون مطابقة السيولة، التدفق النقدي، أو ملف المستثمر.

كشف المدير التنفيذي لشركة GoMining Institutional لموقع BeInCrypto أن "خزانة بيتكوين المستدامة ليست حول تقليد الاستراتيجية؛ بل تتعلق بمطابقة التصميم مع القدرة. الشركات التي تتعامل مع هذا كمسألة تخصيص رأس المال، وليس كتمرين للعلامة التجارية، تطور النموذج بشكل صحيح".

أوضح أن الأصول الرقمية تعزز ما هو موجود بالفعل. يمكن للشركة التي تتمتع بتدفق نقدي تشغيلي مستقر استخدام بيتكوين كضمان منتج — أداة لتعزيز العائد أو تنويع الاحتياطيات.

ومع ذلك، فإن التعرض للعملات الرقمية يزيد من الضغوط المالية للشركات ذات الأسس الضعيفة. تنجح استراتيجيات الخزانة عندما تدعمها إيرادات ثابتة، وتمويل متوقع، وضوابط قوية للمخاطر. وتفشل عندما تُعامل كبدائل للنمو.

يكون هذا المبدأ ذا صلة خاصة في بيئة اليوم، حيث تعمل بيتكوين داخل نظام بيئي مؤسسي ناضج من صناديق الاستثمار المتداولة، والأوصياء، والمشتقات المنظمة. تجعل هذه البنية التحتية بيتكوين مناسبة بشكل فريد كأصل في الميزانية العمومية. غالبًا ما تفتقر استراتيجيات الأصول الرقمية الأوسع إلى نفس عمق السيولة أو وضوح السياسات، مما يحد من دمجها في أطر الخزانة التقليدية.

شارك لامار أن أساس أي خزانة مستدامة هو الربحية والإدارة الحكيمة لرأس المال.

ادعى أن "الربحية ضرورية لنمو خزائن بيتكوين بشكل مستدام. ينطبق هذا على الأفراد والشركات العامة. الهدف هو كسب أكثر مما تنفق. تعزز بيتكوين الأسس التي فقدت في نظام النقد الورقي. بدلاً من التركيز على النمو على حساب الربحية، تكافئ بيتكوين الكفاءة والادخار المنضبط للمستقبل".

ومع ذلك، وفقًا له، قد يكون هناك مجال لبعض شركات خزائن بيتكوين في ولايات قضائية مختلفة حيث تمنع القيود التنظيمية أو تخصيص رأس المال الاستثمار المباشر. ومع ذلك، لا يحتاج السوق الأوسع إلى فائض من هذه الكيانات.

صرح أن "بيتكوين تقف كأقوى وسيلة ادخار طويلة الأجل للأفراد والكيانات العامة على حد سواء. يجب أن يوفر تخفيف المساهمين لاكتساب المزيد من بيتكوين قيمة في الطرف الآخر من تلك التجارة. ما الذي تقدمه للسوق لا يمكنهم العثور عليه في مكان آخر".

بدأت (مايكرو) إستراتيجية في إحداث اتجاه — ولكن هل يمكن للآخرين البقاء؟

لذلك، بينما قد يكون إطلاق خزانة الأصول الرقمية بسيطًا، فإن البقاء في السوق يتطلب أكثر بكثير. وفقًا لميه، تميز الظروف السوقية الحالية بين الخزائن المهيكلة للاقتناع المستدام وتلك المدفوعة بالزخم.

علق ميه أن "دورة الدب القادمة لبيتكوين ستقضي على جزء من اللاعبين الأضعف، خاصة أولئك في مساحة DAT متعددة الأصول الأوسع، تاركة وراءها شركات ذات رأس مال أفضل وانضباط تشغيلي. تميل أكبر الانخفاضات إلى الحدوث خارج تعرض بيتكوين. تستفيد خزائن بيتكوين من حجم الأصل، والسيولة، وأسواق المشتقات الراسخة، مما يسمح بإدارة مخاطر أفضل بكثير. لا يمكن قول الشيء نفسه عن العديد من الشركات المركزة في الرموز الأصغر، حيث تجف السيولة بسرعة".

لاحظ دوري أيضًا أن الشركات الأضعف في مجال DAT يمكن أن "تُستبعد". ومع ذلك، فإن العامل الحاسم ليس بالضرورة الحجم — على الرغم من أن اللاعبين الأكبر يستفيدون من رأس المال الأرخص والسيولة الأعمق — بل قدرتهم على خلق قيمة مستدامة تتجاوز استراتيجية الشراء والاحتفاظ البسيطة في الرمز الأساسي.

حذرت أنيليز أوزبورن، رئيسة قسم الأعمال في كادينا، من أن التاريخ يقدم العديد من الأمثلة التحذيرية — من انهيار إدارة رأس المال طويل الأجل وBear Stearns إلى Lehman Brothers وAIG وEnron. الخيط المشترك عبر هذه الإخفاقات كان الهياكل المالية المعقدة، والرافعة المالية المفرطة، والتعرض المفرط للأسواق المتقلبة. المشتقات، الخوارزميات، ونماذج المخاطر تعمل — حتى لا تعمل.

وفقًا لها، تواجه DATs نقاط ضعف هيكلية مماثلة. يفتقر العديد منها إلى تدفق نقدي ذو معنى أو إيرادات تشغيلية، ويعتمدون بدلاً من ذلك على القيمة السوقية للعملات الرقمية التي يحتفظون بها أو العائد الذي تولده تلك الأصول. الأصول الرقمية، بطبيعتها، متقلبة وعرضة لتقلبات حادة في الأسعار.

بينما تراجعت تقلبات بيتكوين مع اتخاذ الحائزين المؤسسيين مواقف طويلة الأجل، تفتقر معظم العملات الرقمية الأخرى إلى نفس عمق الطلب والسيولة.

قالت لـ BeInCrypto أن "استراتيجيات DAT defi تشمل مخاطر كبيرة لزيادة العائد باستخدام الرافعة على الرافعة. يمكن أن يتسبب اضطراب السوق في انهيار بيت من الورق. أيضًا، الأسواق مترابطة لذا يمكن أن تتحرك معًا. عندما يتوقف السوق، قد يكون هناك سيولة محدودة أو معدومة. يمكن أن تتسبب المبيعات أيضًا في انخفاضات كبيرة في القيمة. قد يكون سباقًا نحو القاع أثناء فك DAT".

رغم ذلك، أوضحت أوزبورن أن DATs التي تُدار من قبل مديري أصول ذوي خبرة ومتوافقين مع ضوابط قوية للمخاطر من المرجح أن تصمد.

مستقبل DATs

أخيرًا، شارك الخبراء أيضًا توقعاتهم طويلة الأجل لـ DATs. اقترح مدير الاستثمار في Sygnum أن DATs ستُعتبر خطوة مهمة في التوسع المؤسسي للأصول الرقمية خلال العامين إلى الثلاثة أعوام القادمة.

كشف دوري لـ BeInCrypto أن "حاليًا، توفر للمستثمرين وصولًا مريحًا إلى الأسواق المدرجة وتبتكر مسارات جديدة للإيرادات والتمويل. على المدى المتوسط إلى الطويل، من المرجح أن يتطور نموذج أعمال هذه الشركات بمرور الوقت للحفاظ على علاوة mNAV مستدامة. على سبيل المثال، قد ينخرطون بشكل أعمق في دعم النظام البيئي للرمز الذي يستثمرون فيه لتطوير مصادر إيرادات إضافية".

لا يزال ميا يتصور تباينًا أوضح في المستقبل بين الخزائن المركزة على بيتكوين والخزائن متعددة الأصول. في رأيه، ستظهر خزائن بيتكوين كنموذج الأكثر استدامة خلال العامين إلى الثلاثة أعوام القادمة.

توقع أن حجم بيتكوين، والسيولة، والوضوح التنظيمي المتزايد يجعلها مناسبة بشكل فريد كأصل احتياطي للشركات. في الوقت نفسه، من المرجح أن تستمر الخزائن متعددة الأصول في مواجهة تحديات هيكلية.

في الختام، تمثل DATs مرحلة مهمة في تبني المؤسسات للعملات الرقمية، لكن ليس جميعها ستصمد. الشركات ذات الحوكمة المنضبطة، والتمويل المستدام، والقناعة طويلة الأجل هي الأفضل استعدادًا للازدهار. أما الأخرى المبنية على الرافعة أو المضاربة قصيرة الأجل فتخاطر بأن تصبح الضحايا التالية لتصحيح السوق.