قامت ETHZilla ببيع ٤٠ مليون دولار من إيثريوم لتمويل إعادة شراء الأسهم وسط خصم ٣٠٪ على صافي قيمة الأصول، مما يبرز الضغوط المتزايدة في قطاع خزائن العملات الرقمية. في الوقت نفسه، تتداول Metaplanet اليابانية تحت احتياطياتها من بيتكوين، مما يسلط الضوء على المخاطر المتصاعدة للصناعة.

يحذر المحللون من أن شركات خزائن العملات الرقمية تواجه ثلاثة خيارات خطيرة من المحتمل أن تؤدي إلى توسع في الرافعة المالية على مستوى القطاع إذا استمرت الضغوط السوقية.

شركات الخزانة تواجه تحديات التقييم

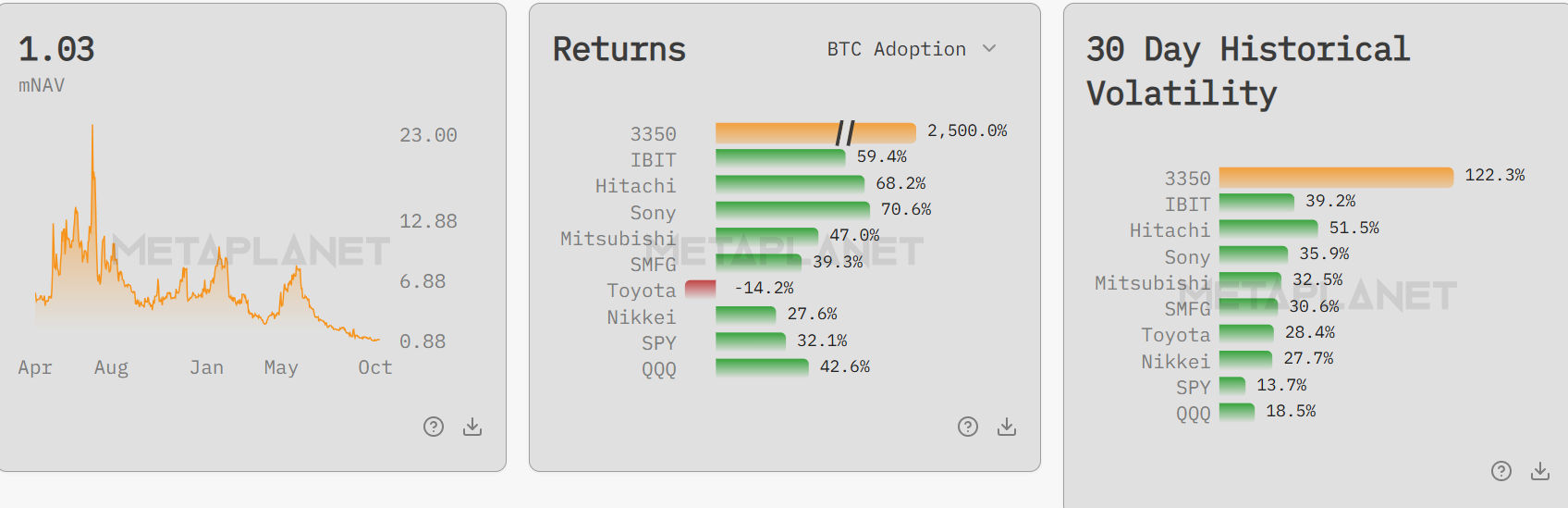

يواجه نموذج خزينة بيتكوين ضغوطًا جديدة حيث تقع عدة شركات تحت صافي قيمة الأصول (NAV). انخفضت قيمة Metaplanet المعدلة لصافي الأصول (mNAV) مؤخرًا إلى ٠,٩٩ على الرغم من نمو الإيرادات المرتبطة ببيتكوين بنسبة ١١٥,٧٪ في الربع الثالث.

بينما تعافت منذ ذلك الحين إلى ١,٠٣، إلا أن الانخفاض أشار إلى سيناريو غير معتاد حيث انخفضت قيمة السوق للشركة عن ممتلكاتها المباشرة من بيتكوين.

منذ يونيو، انخفضت أسهم Metaplanet بحوالي ٧٠٪، مما أزال العلاوة السابقة لاستراتيجية خزينة بيتكوين للشركات. يشير هذا الانعكاس في mNAV إلى تراجع ثقة السوق في نماذج الأعمال التي تركز على بيتكوين ويثير أسئلة رئيسية حول قدرتها على الصمود تحت الضغط.

تشير أبحاث Fidelity Digital Assets إلى أن الشركات العامة غير التعدينية تحتفظ الآن بأكثر من ٧٠٠,٠٠٠ BTC و٣ ملايين ETH، وهو تركيز كبير لهذه الأصول. تكشف الظروف الحالية عن نقاط الضعف في هذا النهج لإدارة الأصول.

توقف الشراء من الشركات، الأسواق في خطر

يكشف التحليل السوقي الأخير عن نقص ملحوظ في عمليات شراء بيتكوين من قبل الشركات بعد الانخفاضات. يشير رئيس الأبحاث المؤسسية في Coinbase، ديفيد دوونغ، إلى أن شراء بيتكوين من قبل شركات الخزينة قريب من أدنى مستوياته منذ بداية العام، دون أي تعافٍ مرئي خلال الانتعاشات.

يضعف هذا الغياب هيكل السوق، حيث أن هذه الشركات عادة ما تدعم الطلب خلال المراحل المتقلبة. بدون نشر الميزانية العمومية التقديرية، من الواضح أن معظم الخزائن لديها ثقة محدودة في الظروف الحالية.

فيما يتعلق بإيثريوم، يظل الشراء مركزًا في كيان واحد. إذا اختفى هذا الدعم، ستزداد هشاشة السوق بشكل حاد، مما يكشف عن اعتماده على مجموعة صغيرة من المشترين الكبار.

تسلط عملية بيع ETHZilla بقيمة ٤٠ مليون دولار من إيثريوم لإعادة شراء الأسهم الضوء على التوازنات الصعبة المطلوبة الآن.

بينما تهدف الخطوة إلى دعم قيمة الأسهم مع تضخم الخصومات، فإنها تمثل تحولًا بعيدًا عن استراتيجيات تراكم الأصول المشفرة.

مسارات خطرة تواجه شركات الخزانة

في ظل هذه الخلفيات، يوضح تشارلز إدواردز من شركة كابريول للاستثمارات ثلاث خيارات لشركات الخزانة التي تتداول تحت mNAV. كل خيار يحمل مخاطر كبيرة ولكن لديه القدرة على إعادة تشكيل كيفية إدارة القطاع للأصول المشفرة.

قال إدواردز أن "الجماهير من شركات الخزانة التي تتداول تحت mNAV لديها 3 خيارات فقط: 1. بيع الأصول الأساسية = سيء للعملة + سيء للأعمال 2. الحصول على استحواذ 3. زيادة الرافعة المالية لزيادة 'العائد' والتميز"، أوضح.

قد يؤدي المسار الأول، بيع الاحتياطيات المشفرة، إلى إلحاق الضرر بأسعار الأصول ونماذج الأعمال. قد تشير التصفية إلى الاستسلام وتدفع التقييمات إلى الانخفاض أكثر.

الخيار الثاني، السعي للاستحواذ، قد يوفر للشركات المتعثرة مخرجًا. ومع ذلك، فإن توحيد الصناعة سيقلل من اللاعبين المستقلين ويزيد من تركيز الحيازات.

الخيار الثالث، والأكثر خطورة، هو زيادة الرافعة المالية لتعزيز العوائد. يحذر إدواردز من أن هذا يؤدي إلى "تحفيزات متوافقة لنمو الرافعة المالية الضخم للقطاع"، وهو سيناريو قد يشعل أزمة أوسع إذا ضعفت الأسواق.

في الأسابيع القادمة، ستواجه شركات الخزانة اختبارات حاسمة. يجب عليها التنقل في هذه التحديات الملحة دون إحداث اختلال في السوق من خلال الرافعة المالية الخطرة.

قد تكشف الجمعية العامة غير العادية لشركة ميتابلانيت في 22 ديسمبر عن كيفية تخطيط هذه الشركات للتكيف والبقاء وسط ضغوط mNAV المستمرة.