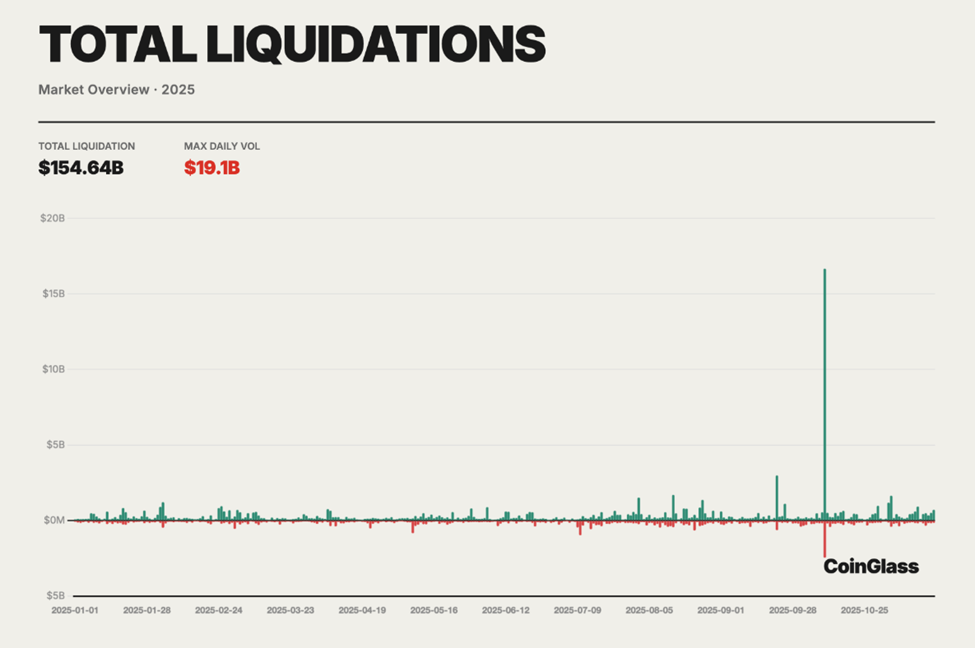

سيذكر عام 2025 كلحظة توقف فيها تداول العملات الرقمية الآجلة عن كونه مخاطرة نظرية وتحول إلى فشل نظامي قابل للقياس. بحلول نهاية العام، تم تسجيل أكثر من 154 مليار دولار من التصفيات القسرية عبر أسواق العقود الآجلة الدائمة، وفقا لبيانات مجمعة من كوينغلاس، مما يعادل خسائر يومية تتراوح بين 400 و500 مليون دولار.

ما حدث عبر أماكن المشتقات المركزية واللامركزية لم يكن حدثا باءة سوداء واحدة، بل كان استرخاء هيكليا بطيئيا في الحركة.

لماذا أصبحت العقود الآجلة الدائمة محركات تصفية في عام 2025

وكان هذا الحجم غير مسبوق، حيث أظهر تقرير سوق مشتقات العملات الرقمية لعام 2025 السنوي لشركة كوينغلاس إجمالي التصفيات بلغ 154.64 مليار دولار خلال العام الماضي.

ومع ذلك، لم تكن آليات الخسائر جديدة ولا غير متوقعة. على مدار العام، ارتفعت نسب الرفع المالي، وأصدرت أسعار التمويل تحذيرات مستمرة، وأثبتت آليات المخاطر على مستوى الصرف أنها معيبة بشدة تحت الضغط.

امتص التجار الأفراد، الذين جذبهم وعد المكاسب المتزايدة، الجزء الأكبر من الأضرار.

وصلت نقطة الانهيار في 10-11 أكتوبر، عندما أدى انقلاب سوق عنيف إلى تصفية أكثر من 19 مليار دولار في مراكز خلال 24 ساعة، وهو أكبر حدث تصفية منفرد في تاريخ العملات الرقمية.

تأثرت المراكز الطويلة بشكل غير متناسب، حيث شكلت ما يقدر ب 80-90٪ من عمليات التصفية، حيث تسببت عمليات الشراء المتسلسلة في حالات الهامش في إغراق دفاتر الطلبات وصناديق التأمين على حد سواء.

استنادا إلى التحليلات على السلسلة، وبيانات المشتقات، والتعليقات الفورية للمتداولين على تويتر (الذي أصبح الآن X)، تبرز ثلاثة أخطاء جوهرية. كل منهما ساهم بشكل مباشر في حجم الخسائر التي شهدها عام 2025، ويحمل كل منهما دروسا حاسمة لعام 2026.

الخطأ الأول: الاعتماد المفرط على الرافعة المالية المفرطة

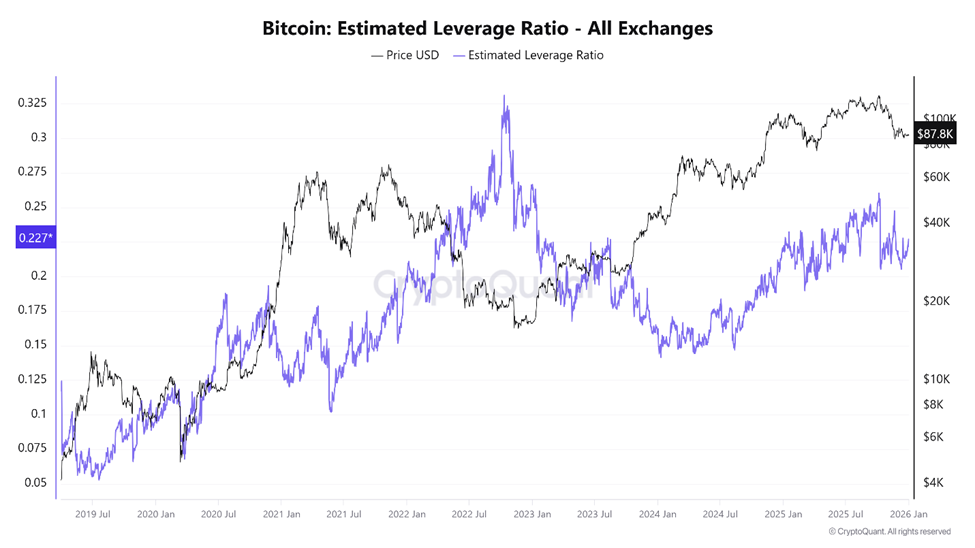

كان الرفع المالي هو المسرع الرئيسي وراء أزمة التصفية في 2025 وربما الخطأ الرئيسي في تداول العقود الآجلة للعملات الرقمية. بينما صممت أسواق العقود الآجلة لتعزيز كفاءة رأس المال، فإن حجم الرافعة المالية المستخدمة على مدار العام انتقل من الاستراتيجية إلى الزعزعة للاستقرار.

تشير بيانات CryptoQuant إلى أن نسبة الرفع المالي المقدرة بالبيتكوين وصلت إلى مستوى قياسي في أوائل أكتوبر، قبل أيام فقط من انهيار السوق.

وفي الوقت نفسه، تجاوز إجمالي الفائدة المفتوحة على العقود الآجلة 220 مليار دولار، مما يعكس سوق مشبع بالتعرض المقترض.

في البورصات المركزية الكبرى، غالبا ما تجاوزت نسب الرفع المالي المقدرة للبيتكوين والإيث 10 أضعاف، مع عمل جزء كبير من المتداولين الأفراد بنسبة 50 أو حتى 100 مرة.

"التداول برافعة مالية عالية يمكن أن يكون سلاحا ذا حدين... يقدم فرصة مغرية لتحقيق الربح، لكن... يمكن أن يؤدي إلى خسائر مدمرة جدا،" أشار تحليل OneSafe.

أظهرت بيانات كوينغلاس من أواخر عام 2025 هشاشة هذا الهيكل. بينما بقيت نسبة الشراء إلى القصير قريبة من التوازن (حوالي 50.33٪ شراء مقابل 49.67٪ على المكشوف)، أدى تحرك سعري مفاجئ إلى ارتفاع بنسبة 97.88٪ في عمليات التصفية خلال 24 ساعة، ليصل إلى 230 مليون دولار في جلسة واحدة.

التموضع المتوازن لا يعني الاستقرار. بل كان يعني أن كلا الطرفين كانا متساويين في التوسيع.

خلال انهيار أكتوبر، كشفت بيانات التصفية عن عدم تماثل قاس. تم القضاء بشكل منهجي على المراكز الطويلة مع انخفاضات الأسعار التي أجبرت البيع في السوق، مما دفع الأسعار للانخفاض وتصفية المستوى التالي من الرافعة المالية.

"في عام 2025، أظهر جانب الكازينوهات من العملات الرقمية أخيرا تكلفته الحقيقية. أكثر من 150 مليار دولار في التصفيات القسرية أدت إلى تدميره مراكز العقود الآجلة ذات الرافعة المالية... معظم الناس لم يعودوا يتاجرون؛ إنها تغذي محركات التصفية"، قال أحد الباحثين في العملات الرقمية.

لم يكن هذا مبالغة. تم تصميم أسواق العقود الآجلة ميكانيكيا لإغلاق المراكز عند حدود محددة مسبقا. عندما يكون الرافعة المالية مفرطة، حتى التقلبات البسيطة تصبح قاتلة.

تتلاشى السيولة تماما عندما تكون في أمس الحاجة إليها، ويحل البيع القسري محل اتخاذ القرار التقديري.

قد يكون الرفع المالي المفرط قد حد لسوق العملات الصاعدة

جادل بعض المحللين بأن الرافعة المالية لم تقم بأكثر من مجرد القضاء على المتداولين؛ بل كان يقمع السوق الأوسع بنشاط.

اقترحت إحدى الأطروحات أنه لو بقي رأس المال المفقود بسبب التصفيات القسرية في الأسواق الفورية، لكان من الممكن أن تتوسع القيمة السوقية الإجمالية للعملات الرقمية نحو 5–6 تريليون دولار، بدلا من أن تتوقف بالقرب من 2 تريليون دولار. بدلا من ذلك، تعيد الانهيارات الناتجة عن الرافعة المالية الزخم الصعودي مرارا.

الرافعة نفسها ليست مدمرة بطبيعتها. ومع ذلك، في سوق عالمي مجزأ على مدار الساعة وطوال أيام الأسبوع، يحول الرفع المالي الشديد مواقع العقود الآجلة إلى آليات استخراج.

وهذا يميل إلى تفضيل اللاعبين ذوي رأس المال الجيد على المشاركين في التجزئة ذوي رأس المال المحدود.

الخطأ الثاني: تجاهل ديناميكيات معدلات التمويل

كانت معدلات التمويل من بين أكثر الإشارات التي يساء فهمها وسوء استخدامها في أسواق المشتقات لعام 2025. تم تصميم أسعار التمويل للحفاظ على أسعار العقود الآجلة الدائمة مرتبطة بالأسواق الفورية، حيث تنقل بهدوء معلومات مهمة حول موقع السوق.

عندما يكون التمويل إيجابيا، تمنح المراكز الشراء مبيعات قصورا، مما يشير إلى زيادة الطلب الصاعد. عندما يتحول التمويل إلى سلبي، يدفع المكشوفون الشراء للبيع (شويل)، مما يعكس الاكتظاظ الهابط.

في أسواق العقود الآجلة التقليدية، يحل انتهاء العقود هذه الاختلالات بشكل طبيعي. أما اللوحات الدائمة، فلا تنتهي صلاحيتها أبدا. التمويل هو صمام الضغط الوحيد.

خلال عام 2025، تعامل العديد من المتداولين مع التمويل كفكرة ثانوية. خلال المراحل الصعودية الممتدة، ظلت معدلات التمويل للبيتكوين والإيث إيجابية باستمرار، حيث بدأت تتآكل مراكز الشراء تدريجيا من خلال المدفوعات المتكررة.

بدلا من تفسير هذا كتحذير من الازدحام، كان المتداولون غالبا ما ينظرون إليه كتأكيد لقوة الاتجاه.

تشير بيانات السلسلة إلى أن أحجام الدخل الدائم لDEX وصلت إلى ذروتها بأكثر من 1.2 تريليون دولار شهريا، مما يعكس النمو الهائل في استخدام الرافعة المالية.

"... كتب ديفيد يونغ، رئيس أبحاث الاستثمار العالمي في كوينبيس، أن البورصات اللامركزية (DEXs) تعالج أحجام المستهلكين التي تزيد عن 1.2 تريليون دولار أمريكي شهريا حتى نهاية عام 2025، مع استمرار هايبرليكويد في استحواذ حصة كبيرة من هذا السوق."

شكل السائل الفائق الحصة الأكبر من أحجام DEX. ومع ذلك، قام عدد قليل من المشاركين في قطاع التجزئة بتعديل موقعهم استجابة لتقاليد التمويل.

"معدل التمويل ليس عدم كفاءة. إنه السوق الذي يخبرك بوجود خلل في التوازن. عندما تجمع التمويل، يتم دفع أموالك لتوفير السيولة—ولتحمل المخاطر الحقيقية"، كتب أحد المتداولين.

وقد تجسدت تلك المخاطر بشكل عنيف. ظهرت فترات تمويل سلبية مستمرة مع استقرار الأسعار، مما يشير إلى مراكز بيع قوية.

تاريخيا، سبقت مثل هذه الظروف ارتفاعات حادة. في عام 2025، عملت مرة أخرى كوقود للضغطات القصيرة، حيث عاقبت المتداولين الذين ظنوا التمويل السلبي وعدم اليقين الاتجاهي.

وزاد الأمر سوءا، حيث بدأت ديناميكيات التمويل تتزامن مع أسواق الإقراض اللامركزي خلال فترات التقلب. مع اقتراض المتداولين للأصول الفورية للتحوط أو بيع العقود الآجلة، شهدت منصات مثل Aave وCompound ارتفاعا في معدلات الاستخدام فوق 90٪، مما رفع تكاليف الاقتراض بشكل حاد.

وكانت النتيجة حلقة تغذية راجعة خفية: خسائر تمويل للجناة مع ارتفاع نفقات الفائدة على الضمان المقترض.

ما اعتبره الكثيرون استراتيجيات محايدة أو منخفضة المخاطر استنزفت بهدوء رأس المال من كلا الجانبين. التمويل لم يكن مالا مجانيا. كان ذلك تعويضا عن توفير التوازن لنظام يزداد اضطرابا.

الخطأ الثالث: الوثوق الزائد ب ADL بدلا من استخدام وقف الخسارة

كان تقليل السحب التلقائي (ADL) هو الصدمة النهائية التي لم يكن العديد من المتداولين على علم بها حتى قضى على مراكزهم.

تم تصميم ADL كآلية حل أخير، يتم تفعيلها عندما تستنفد أموال التأمين في الصرف، وتترك عمليات التصفية خسائر متبقية. بدلا من تعميم تلك الخسائر، تغلق ADL مراكز المتداولين المربحين بالقوة لاستعادة القدرة على الاستقرار. عادة ما يحدد مزيج الربح والرافعة المالية الفعالة الأولوية.

في عام 2025، لم يعد ADL نظريا.

خلال سلسلة التصفية في أكتوبر، تعرضت أموال التأمين عبر عدة أماكن لتجاوز النشاط. نتيجة لذلك، بدأ ADL عمليات بيع جماعية، وغالبا ما أغلق صفقات بيع مربحة أولا، حتى مع بقاء ظروف السوق الأوسع معادية. تعرض المتداولون الذين يستخدمون استراتيجيات التحوط أو الأزواج لضربات قوية بشكل خاص.

"تخيل أن تغلق البيع أولا ثم يتم تصفية الشراء منك. "ريكت"، كتب بوكرين، الرئيس التنفيذي والمؤسس المشارك لشركة Coin Bureau، ردا على انهيار أكتوبر.

تعمل ADL على مستوى السوق الموحدة، دون اعتبار للتعرض الكامل للمحفظة. قد يبدو المتداول مربحا للغاية على أداة واحدة بينما يكون محميا بشكل مثالي عبر أدوات أخرى. تتجاهل ADL هذا السياق، وتكسر الحواجز وتعرض الحسابات لمخاطر واضحة.

يجادل النقاد بأن مكافحة التشهير هو أثر من أنظمة الهوامش المعزولة المبكرة ولا يتناسب مع البيئات الحديثة ذات الهوامش العرضية أو القائمة على الخيارات. بعض البورصات، بما في ذلك المنصات الجديدة على السلسلة، رفضت صراحة ADL لصالح آليات الخسارة الاجتماعية، التي تؤجل وتوزع الخسائر بشكل مشروط بدلا من تبلورها فورا.

بالنسبة للتجار الأفراد، كان الدرس واضحا. تصدي المكافحة ليس شبكة أمان. إنها أداة ملاءة على مستوى التبادل تعطي الأولوية لبقاء المنصة على العدالة الفردية. بدون وقف خسارة صارم ويدوي، كان المتداولون معرضين لخسارة كاملة للحسابات، بغض النظر عن انضباطهم في الرافعة المالية.

دروس لعام 2026

ستظل مشتقات العملات الرقمية قوة مهيمنة في عام 2026. توفر أسواق العقود الآجلة سيولة، واكتشاف الأسعار، وكفاءة رأس المال لا تستطيع الأسواق الفورية مجاراتها. ومع ذلك، جعلت أحداث 2025 حقيقة واحدة لا مفر منها: الهيكل أهم من القناعة.

- الرفع المالي المفرط يحول التقلب إلى إبادة.

- أسعار التمويل تكشف عن الازدحام قبل أن يتفاعل السعر.

- آليات مخاطر البورصة مصممة لحماية المنصات، وليس المتداولين.

خسارة 154 مليار دولار في عام 2025 لم تكن صدفة. كانت الرسوم الدراسية مدفوعة لتجاهل آليات السوق. ما إذا كان عام 2026 سيعيد الدرس أم لا سيعتمد على ما إذا كان المتداولون سيختارون تعلمه في النهاية.