تواصل الشركات تبني البيتكوين بشكل متزايد حيث تسعى المزيد من الشركات إلى استراتيجيات تراكمية لخزائنها. يمكن للشركات الاستفادة من ارتفاع رأس المال، التنويع، ووقاية من التضخم إذا تم تنفيذها بشكل صحيح.

ومع ذلك، ليست كل استراتيجيات اقتناء البيتكوين متساوية. إذا كان الغرض الوحيد للشركة هو الاحتفاظ بـ BTC دون موارد كافية أو نطاق، فقد تخاطر بالانهيار التام خلال فترات السوق الهابطة الممتدة. يمكن أن يؤدي رد الفعل المتسلسل إلى زيادة الضغط الهبوطي الذي قد يكون كارثيًا.

الأساليب المتنوعة للاحتفاظ بالبيتكوين في الشركات

يتزايد تبني المؤسسات للبيتكوين على مستوى العالم، مع بيانات خزائن البيتكوين التي تشير إلى أن الحيازات قد تضاعفت منذ عام 2024. تمتلك الشركات العامة الآن بشكل جماعي أكثر من 4% من إجمالي عرض البيتكوين.

ومن المثير للاهتمام، أن هذا الزيادة في الحجم تمثل أيضًا مجموعة واسعة من الأسباب للقيام بذلك.

بعض الشركات، وأبرزها ستراتيجي (سابقًا مايكروستراتيجي)، تسعى عمدًا إلى اتباع هذا النهج لتصبح شركة حيازة خزائن البيتكوين. نجحت هذه الخطوة بشكل جيد لستراتيجي، التي تمثل حيازاتها 53% من إجمالي حيازات الشركة بأكثر من 580,000 BTC.

شركات أخرى، مثل جيم ستوب أو بابليك سكوير، اتخذت نهجًا مختلفًا، حيث أعطت الأولوية للتعرض على التراكم العدواني. هذا السيناريو مثالي للشركات التي ترغب ببساطة في إضافة BTC إلى ميزانياتها بينما تواصل التركيز على أعمالها الأساسية.

تحمل مبادرات كهذه مخاطر أقل بكثير من الشركات التي يكون عملها الأساسي هو الاحتفاظ بالبيتكوين فقط.

ومع ذلك، فإن الاتجاه المتزايد للشركات التي تضيف البيتكوين إلى احتياطياتها المالية فقط لتكريس نفسها للاحتفاظ بالبيتكوين يحمل تداعيات عميقة على أعمالها ومستقبل البيتكوين.

كيف تجذب الشركات التي تركز على البيتكوين المستثمرين؟

يتطلب بناء شركة حيازة خزائن البيتكوين الناجحة أكثر بكثير من مجرد شراء البيتكوين بشكل عدواني. عندما يصبح الغرض الوحيد للأعمال هو الاحتفاظ بالبيتكوين، سيتم تقييمها حصريًا بناءً على البيتكوين الذي تحتفظ به.

لجذب المستثمرين لشراء أسهمهم بدلاً من مجرد الاحتفاظ بالبيتكوين مباشرة، يجب على هذه الشركات التفوق على البيتكوين نفسه، للوصول إلى علاوة تُعرف باسم مضاعف على صافي قيمة الأصول (MNAV).

بعبارة أخرى، يجب عليهم إقناع السوق بأن أسهمهم تستحق أكثر من مجموع ممتلكاتهم من بيتكوين.

تقوم الاستراتيجية بتنفيذ ذلك، على سبيل المثال، بإقناع المستثمرين بأنهم بشراء أسهم MSTR، لا يشترون فقط كمية ثابتة من بيتكوين. بدلاً من ذلك، يستثمرون في استراتيجية حيث تعمل الإدارة بنشاط على زيادة كمية بيتكوين المنسوبة لكل سهم.

إذا اعتقد المستثمرون أن MicroStrategy يمكنها زيادة بيتكوين لكل سهم بشكل مستمر، سيدفعون علاوة لتلك القدرة المزدوجة.

ومع ذلك، هذا مجرد جزء واحد من المعادلة. إذا اشترى المستثمرون في هذا الوعد، يجب على الاستراتيجية الوفاء به من خلال جمع رأس المال لشراء المزيد من بيتكوين.

علاوة MNAV: كيف تُبنى، كيف تنهار

يمكن للشركة تقديم علاوة MNAV فقط إذا زادت من إجمالي كمية بيتكوين التي تحتفظ بها. تقوم الاستراتيجية بذلك عن طريق إصدار ديون قابلة للتحويل، مما يسمح لها باقتراض الأموال بأسعار فائدة منخفضة.

كما تستفيد من عروض الأسهم في السوق (ATM) عن طريق بيع أسهم جديدة عندما يتم تداول أسهمها بعلاوة على قيمتها الأساسية من بيتكوين. يمكن لمثل هذه الخطوة أن تمكن الاستراتيجية من الحصول على المزيد من بيتكوين لكل دولار يتم جمعه مقارنة بالأسهم الحالية، مما يزيد من بيتكوين لكل سهم لحاملي الأسهم الحاليين.

تساعد هذه الدورة الذاتية التعزيز - حيث تسمح العلاوة بجمع رأس المال بكفاءة، مما يمول المزيد من بيتكوين، ويعزز السرد - في الحفاظ على تقييم الأسهم المرتفع بما يتجاوز ممتلكات الاستراتيجية المباشرة من بيتكوين.

ومع ذلك، تنطوي هذه العملية على عدة مخاطر. بالنسبة للعديد من الشركات، النموذج غير مستدام بشكل مباشر. حتى رائد مثل الاستراتيجية تحملت ضغوطًا متزايدة عندما انخفض سعر بيتكوين.

ومع ذلك، أكثر من 60 شركة قد تبنت بالفعل خطة تراكم بيتكوين خلال النصف الأول من عام 2025. ومع زيادة هذا العدد، ستواجه الشركات الخزانة الجديدة المخاطر المرتبطة بشكل أكثر حدة.

مخاطر تراكم BTC العدواني للاعبين الصغار

على عكس الاستراتيجية، تفتقر معظم الشركات إلى الحجم، والسمعة الراسخة، و"وضع المعلم" لقائد مثل مايكل سايلور. هذه الخصائص ضرورية لجذب والحفاظ على ثقة المستثمرين اللازمة للعلاوة.

كما أنهم لا يمتلكون عمومًا نفس الجدارة الائتمانية أو القوة السوقية. مع العلم بذلك، من المرجح أن يتحمل اللاعبون الأصغر معدلات فائدة أعلى على ديونهم ويواجهون قيودًا أكثر صرامة، مما يجعل الديون أكثر تكلفة وصعوبة في الإدارة.

إذا كانت ديونهم مضمونة ببيتكوين في سوق هابطة، يمكن لانخفاض السعر أن يؤدي بسرعة إلى استدعاءات الهامش. خلال فترة طويلة من الضغط الهبوطي، يصبح إعادة تمويل الديون المستحقة صعبًا للغاية ومكلفًا للشركات المثقلة بالفعل.

لتفاقم الأمور، إذا كانت هذه الشركات قد حولت عملياتها الأساسية للتركيز فقط على اقتناء بيتكوين، فلن يكون لديها أي بديل تجاري يولد تدفقًا نقديًا مستقرًا ومنفصلًا. تصبح معتمدة بالكامل على جمع رأس المال وارتفاع سعر بيتكوين.

عندما تتخذ عدة شركات مثل هذه الخطوة في وقت واحد، يمكن أن تكون العواقب على السوق الأكبر كارثية بشكل كبير.

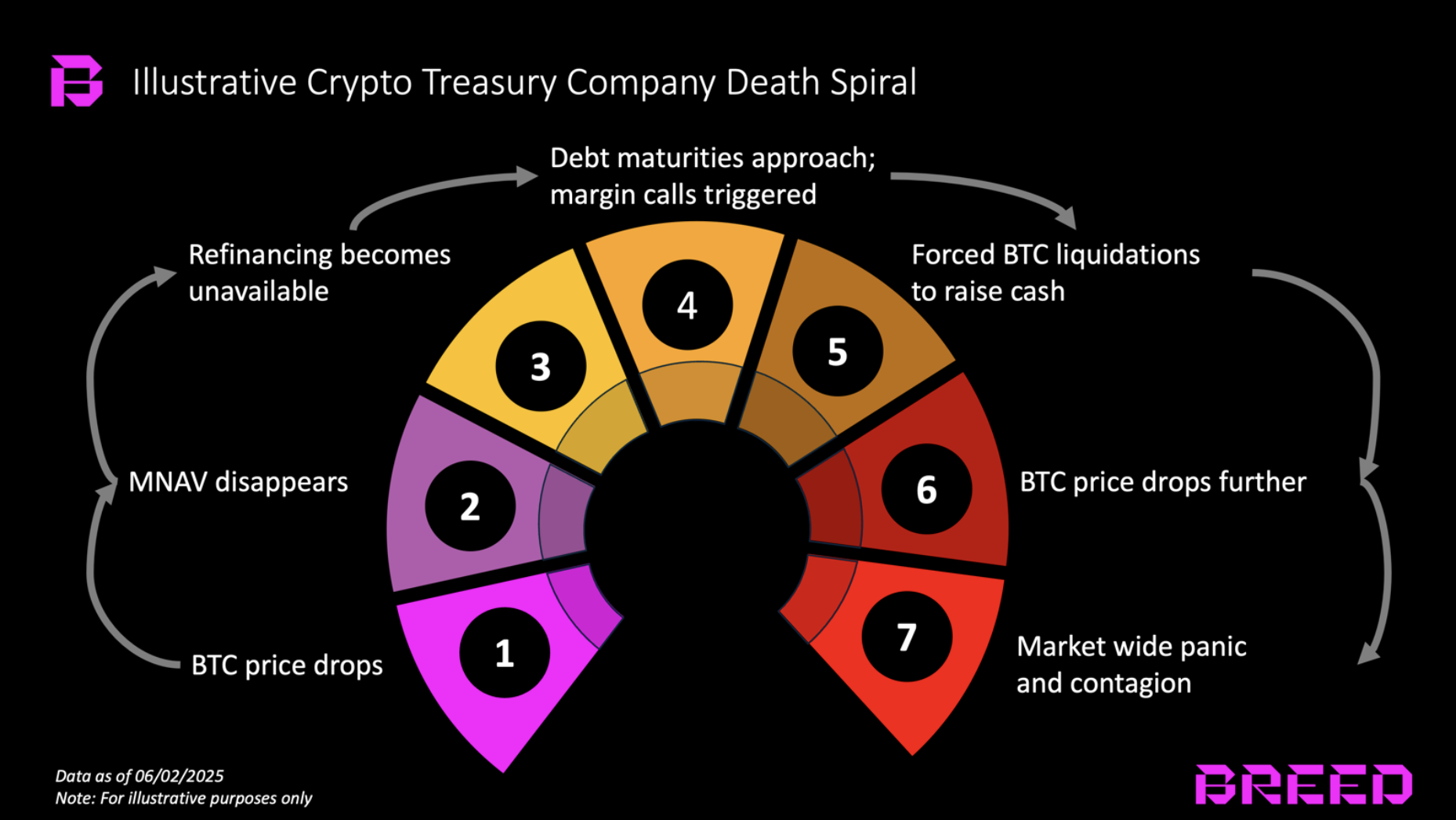

هل تبني الشركات للبيتكوين يواجه خطر "الدوامة المميتة"؟

إذا اتبعت العديد من الشركات الصغيرة استراتيجية تراكم بيتكوين، يمكن أن تكون العواقب السوقية خلال الانكماش شديدة. إذا انخفض سعر بيتكوين، قد تنفد الخيارات أمام هذه الشركات وتضطر لبيع ممتلكاتها.

هذا البيع الواسع والمضطرب سيضخ كمية هائلة في السوق، مما يزيد بشكل كبير من الضغط الهبوطي. كما شوهد خلال شتاء العملات الرقمية لعام ٢٠٢٢، يمكن لمثل هذه الأحداث أن تؤدي إلى "دوامة الموت الانعكاسية".

البيع القسري من قبل شركة مضطربة يمكن أن يدفع سعر بيتكوين للانخفاض أكثر، مما يؤدي إلى تصفية قسرية لشركات أخرى في وضع مماثل. يمكن لمثل هذه الحلقة السلبية أن تثير تراجعًا سريعًا في السوق.

بدورها، يمكن أن تؤدي الإخفاقات المعلنة بشكل كبير إلى إلحاق الضرر بثقة المستثمرين بشكل عام. يمكن أن يؤدي هذا الشعور "بالمخاطرة" إلى بيع واسع النطاق عبر العملات الرقمية الأخرى بسبب الارتباطات السوقية واللجوء العام إلى الأمان.

مثل هذه الخطوة ستضع أيضًا المنظمين في حالة تأهب قصوى وتخيف المستثمرين الذين قد يكونون قد فكروا في الاستثمار في بيتكوين في وقت ما.

ما وراء الاستراتيجية: مخاطر الاستثمار الكامل في البيتكوين

موقع استراتيجية كشركة تحتفظ بخزينة بيتكوين فريد من نوعه لأنها كانت أول من تحرك. فقط عدد قليل من الشركات يضاهي موارد سايلور، وتأثيره في السوق، وميزته التنافسية.

المخاطر المرتبطة بمثل هذا الدليل متنوعة، وإذا انتشرت، يمكن أن تكون ضارة بالسوق الأكبر. مع انتقال المزيد من الشركات العامة لإضافة بيتكوين إلى ميزانياتها، يجب عليها أن تقرر بعناية بين الحصول على بعض التعرض أو الذهاب بكل شيء.

إذا اختاروا الخيار الأخير، يجب عليهم أن يزنوا العواقب بحذر وبدقة. على الرغم من أن بيتكوين حاليًا في أعلى مستوياته على الإطلاق، فإن السوق الهابطة ليست مستبعدة تمامًا.