عكس تحرك سعر البيتكوين خلال عام 2025 تحولا دقيقا لكنه ذو معنى في سلوك المؤسسات. بينما ظل البيتكوين هو الركيزة السوقية، بدأ المستثمرون الكبار في تقليل التعرض تدريجيا وتدوير رأس المال إلى بعض العملات البديلة.

أشارت هذه إعادة التوزيع إلى أن المؤسسات تفضل توزيع المخاطر عبر أصول متعددة. ومع ذلك، السؤال الرئيسي الآن هو ما الذي دفع المؤسسات بعيدا عن البيتكوين، وهل يمكن لهذا الاتجاه أن يستمر حتى عام 2026، بالنظر إلى ديناميكيات دورة البيتكوين التاريخية التي تستمر لأربع سنوات.

المؤسسات تختار العملات البديلة بدلا من البيتكوين

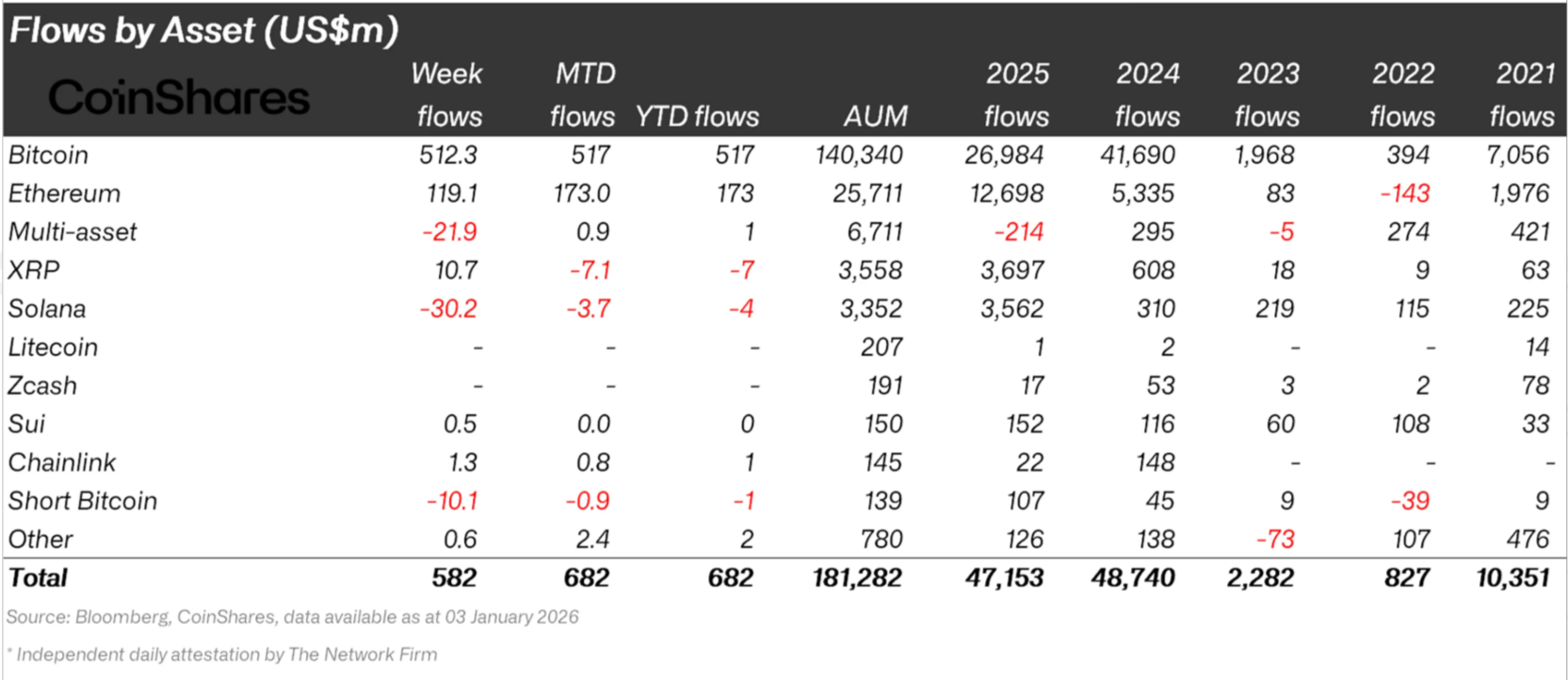

قامت المؤسسات بسحب استثمارات كبيرة من البيتكوين بين يناير 2025 وديسمبر 2025 (عام 2025). تظهر بيانات CoinShares أنه في عام 2024، ضخت المؤسسات حوالي 41.69 مليار دولار في التدفقات الصافية. ومن المثير للاهتمام أنه في نفس المدة، عانت العملات البديلة مع إيثيريوم وXRP وسولانا، حيث بلغت 5.3 مليار دولار، 608 ملايين دولار، و310 ملايين دولار على التوالي.

تغير هذا في عام 2025 عندما سجل البيتكوين تدفقات داخلة بقيمة 26.98 مليار دولار، بينما سجلت ETH وXRP وSOL تدفقات واردة بقيمة 12.69 مليار دولار، و3.69 مليار دولار، و3.65 مليار دولار على التوالي.

هل تريد المزيد من رؤى الرموز مثل هذه؟ اشترك في النشرة اليومية للكريبتو للمحرر هارش نوتاريا هنا.

يشير التحول من 2024 إلى 2025 إلى انخفاض بنسبة 31٪ في اهتمام المؤسسات بالبيتكوين، بينما أشارت إيثيريوم إلى زيادة بنسبة 137٪. أما سولانا وXRP، فقد شهدا زيادة بنسبة 500٪ و1,066٪ في الاهتمام المؤسسي.

وهذا يثير سؤالا حول ما الذي دفع المؤسسات بالضبط للتحول إلى العملات البديلة.

هل كان DeFi؟ لم يكن DeFi

كان يجب أن يكون التمويل اللامركزي محركا أساسيا يفصل البيتكوين عن أنظمة العملات البديلة الرائدة. في الواقع، توقفت أنشطة التمويل اللامركزي خلال عام 2025. نما إجمالي القيمة المحجوزة عبر بروتوكولات التمويل اللامركزي بشكل حاد في عام 2024، حيث ارتفع بنسبة 121٪ من 52 مليار دولار إلى 115 مليار دولار. هذا التوسع خلق توقعات لاستمرار التسارع.

لم تتحقق تلك التوقعات. في عام 2025، ارتفع DeFi TVL بنسبة 1.73٪ فقط، ليصل إلى 117 مليار دولار. تباطأ النمو بشكل كبير رغم البروتوكولات والترقيات الجديدة. يشير هذا الركود إلى أن التمويل اللامركزي فشل في تقديم منفعة جديدة قادرة على دفع اهتمام مؤسسي مستمر.

تقوض البيانات الحجة بأن أساسيات DeFi دفعت المؤسسات نحو العملات البديلة. لو كان التمويل اللامركزي هو المحفز، لكان توزيع رأس المال قد تبع نمو الاستخدام. بدلا من ذلك، استقر النشاط في السوق، مما يشير إلى أن شيئا آخر غير المنفعة على السلسلة أثر على قرارات التخصيص المؤسسي خلال العام.

ما الذي أدى فعليا إلى هذا التحول

كانت صناديق التداولات القوة الأساسية وراء التحول المؤسسي إلى العملات البديلة. لكن التحول كان مدفوعا بزخم السرد أكثر من الأساسيات القابلة للقياس. حصلت صناديق العملات المتداولة على العملات البديلة على الموافقة وسط ادعاءات بأن خدمة التمويل اللامركزي تبرر تعرضا أوسع، رغم النمو المحدود.

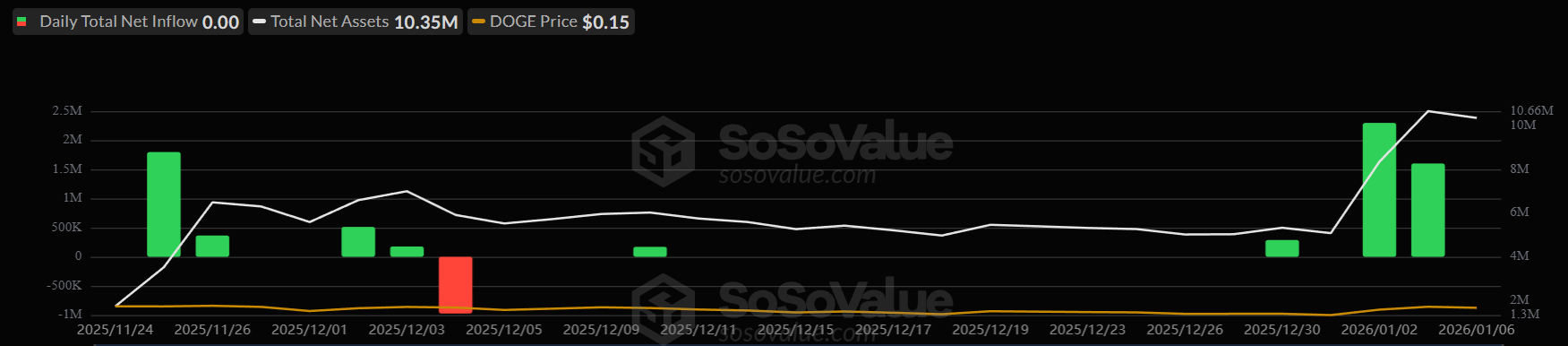

تبع ذلك إطلاق صناديق المؤشرات المتداولة لشركات XRP وSolana وDogecoin، وHedera بسرعة. الحماس الأولي زاد من تدفق الطلبات، لكن الطلب على معظم المنتجات تلاشى في السوق. خارج سولانا وXRP، ظل النشاط هادئا. سجلت صناديق الدوجكوين المتداولة في الدوج كوين تدفقات صافية قريبة من الصفر في معظم الجلسات.

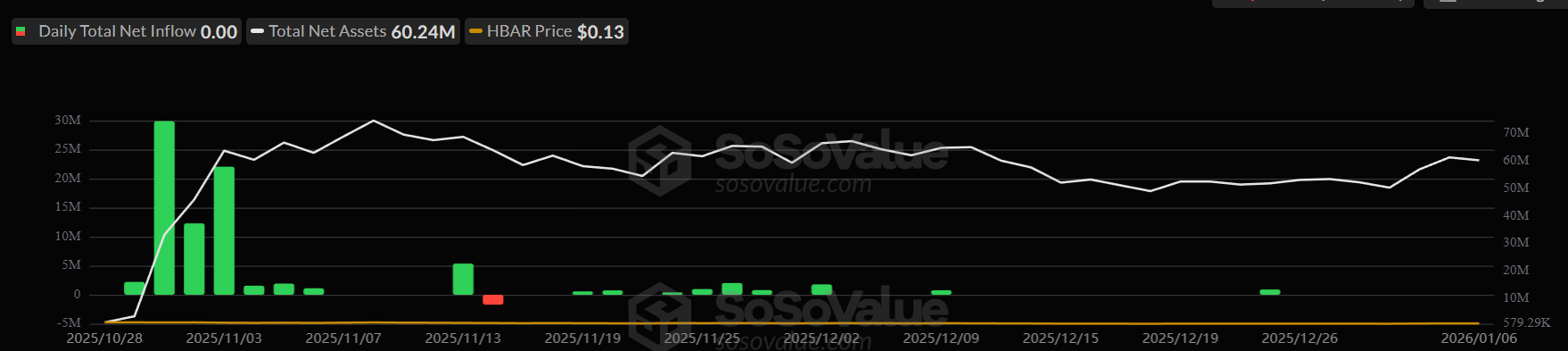

شهدت صناديق HBAR نتائج مماثلة. كانت التدفقات الداخلة قليلة وغالبا ما تكون معدومة. تشير هذه الأنماط إلى أن شهية المؤسسات لصناديق العملات البديلة كانت تفتقر إلى العمق. جذبت المنتجات الانتباه، لكنها لم تجذب رأس المال المستمر. وهذا يعزز الرأي القائل بأن الضجيج، وليس المنفعة، دفع التحول بعيدا عن البيتكوين.

ماذا يقول ماضي البيتكوين عن المستقبل؟

قد يواجه التفاؤل الذي ميز عام 2025 تصحيحا حادا في عام 2026. عاملان هيكليان يشيران إلى إعادة تقييم. الأول هو نقص المنفعة/الطلب، والثاني هو دورة البيتكوين التي تستمر لأربع سنوات. تاريخيا، تتضمن هذه الدورة مرحلة تبريد بعد ذروة الحماس.

وصف جورين تيمر، مدير الاقتصاد الكلي العالمي في فيديليتي، عام 2026 بأنه "عام غير مناسب" في ديسمبر 2025. يتماشى هذا التقييم مع الدورات السابقة، حيث جاء التوحيد أو الهبوط الخفيف بعد فترات قوية. غالبا ما تقلل المؤسسات من المخاطر خلال هذه الفترات.

“… قلقي هو أن البيتكوين قد أنهى مرحلة تقسيم دورة أخرى لمدة 4 سنوات، سواء من حيث السعر أو الوقت. إذا قمنا بمحاذاة جميع الأسواق الصاعدة بصريا (الأخضر)، يمكننا أن نرى أن أعلى مستوى في أكتوبر عند 125 ألف دولار بعد 145 شهرا من الارتفاع يتناسب تماما مع ما قد يتوقعه المرء. استمرت شتاء البيتكوين حوالي عام، لذا أشعر أن 2026 قد يكون "سنة راحة" (أو "سنة راحة") للبيتكوين"، كما قال تايمر.

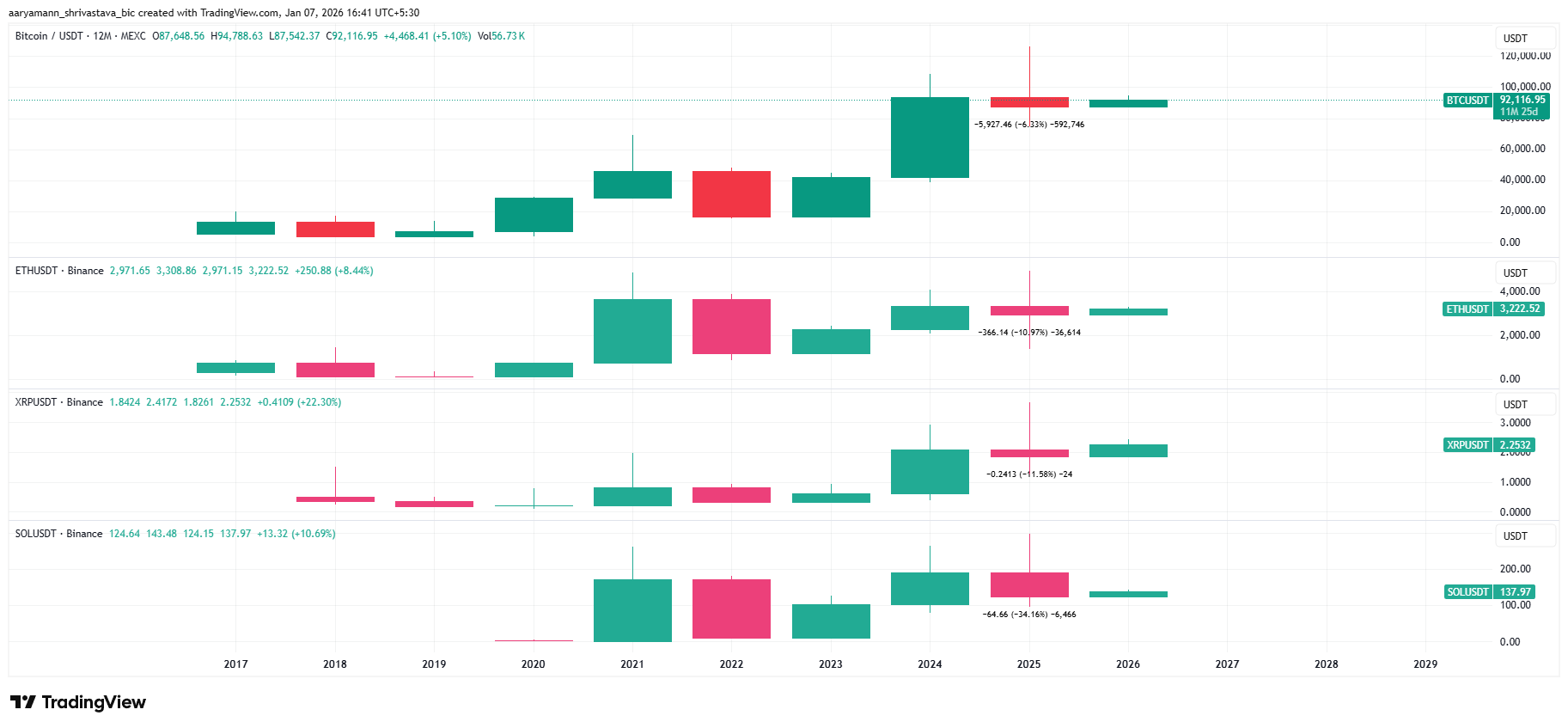

أداء الأسعار عبر الأصول يدعم هذا الرأي. انخفض سعر البيتكوين بنسبة 6.3٪ في عام 2025. انخفض مؤشر إيثيريوم بنسبة 11٪، وانخفض مؤشر XRP بنسبة 11.5٪، وانخفض مؤشر سولانا بنسبة 34٪. تظهر نقطة الضعف المتزامنة أن العملات البديلة لم تتفوق على الأساسيات. بعيدا عن التعرض لصناديق المؤشرات المتداولة، لم يكن لدى المؤسسات حافز كبير لتفضيل العملات البديلة على البيتكوين.

عندما يدخل البيتكوين في عملية التوحيد، تتبع العملات البديلة تاريخيا. الانتقال من 2021 إلى 2022 أظهر ذلك بوضوح. مع ضعف البيتكوين (BTC)، تراجع رأس المال المؤسسي عبر السوق (مرجع: التدفقات المؤسسية في 2025). قد يظهر نمط مشابه في عام 2026، يقلل من الرغبة في التنويع المضاربي ويعيد تركيز التركيز على السيولة وإدارة المخاطر.

يبدو أن التحول المؤسسي بعيدا عن البيتكوين في 2025 أقل هيكلية وأكثر دورية. سدت السرديات التي تقودها صناديق المؤشرات الفجوة التي تركها تباطؤ نمو التمويل اللامركزي، لكن الطلب كان سطحيا. مع عودة ديناميكيات الدورة، قد تعيد المؤسسات النظر فيما إذا كانت العملات البديلة تقدم حقا مزايا مقارنة بالبيتكوين.