لاحظ أن بيتكوين بقي دون 70 000 $ لمعظم الربع الأول من عام 2026. تبدو الأسعار ضعيفة ظاهريًا، واعتبر العديد من المتداولين أن النظرة قصيرة المدى أصبحت هبوطية. لكن تحليل جديد من إكس وين ريسيرش، نُشر على كريبتو كوانت إنسايتس، يؤكد أن القصة الحقيقية تكمن تحت مخطط الأسعار.

لاحظ أن سوق بيتكوين لا ينهار — بل ينقسم إلى معسكرين مختلفين تمامًا.

الحيتان تبيع ،الشركات تشتري

راقب أن نسبة الحيتان في البورصات، التي تتعقب تدفقات الكبار من حاملي العملات إلى البورصات، ارتفعت تدريجيًا هذا الربع. عندما يرتفع هذا المؤشر، يشير عادة إلى أن اللاعبين الكبار ينقلون العملات من أجل البيع. في سوق ذات سيولة ضعيفة، يمكن لهذا النوع من الضغط أن يوقف أي محاولة ارتفاع فوق المقاومة.

لكن لاحظ أن المشترين من الشركات يفعلون العكس تمامًا. قدّرت إكس وين ريسيرش أن الشركات العامة أضافت حوالي 62 000 btc بشكل صافٍ خلال الربع الأول. قادت ستراتيجي، المعروفة سابقًا باسم مايكروستراتيجي، هذا الاتجاه من خلال شراء أكثر من 88 000 btc بنفسها. تملك الشركة الآن تقريبًا 762 000 btc، بتمويل من خلال سندات قابلة للتحويل وعروض أسهم، وفقًا لإفصاحات sec.

لاحظ أن هذا ليس شراءً مضاربيًا. تجمع ستراتيجي رأس المال وتحوله إلى بيتكوين كاستراتيجية خزينة طويلة الأجل. يولد ذلك تدفقًا ثابتًا للطلب لا يعتمد على ارتفاع أو انخفاض الأسعار.

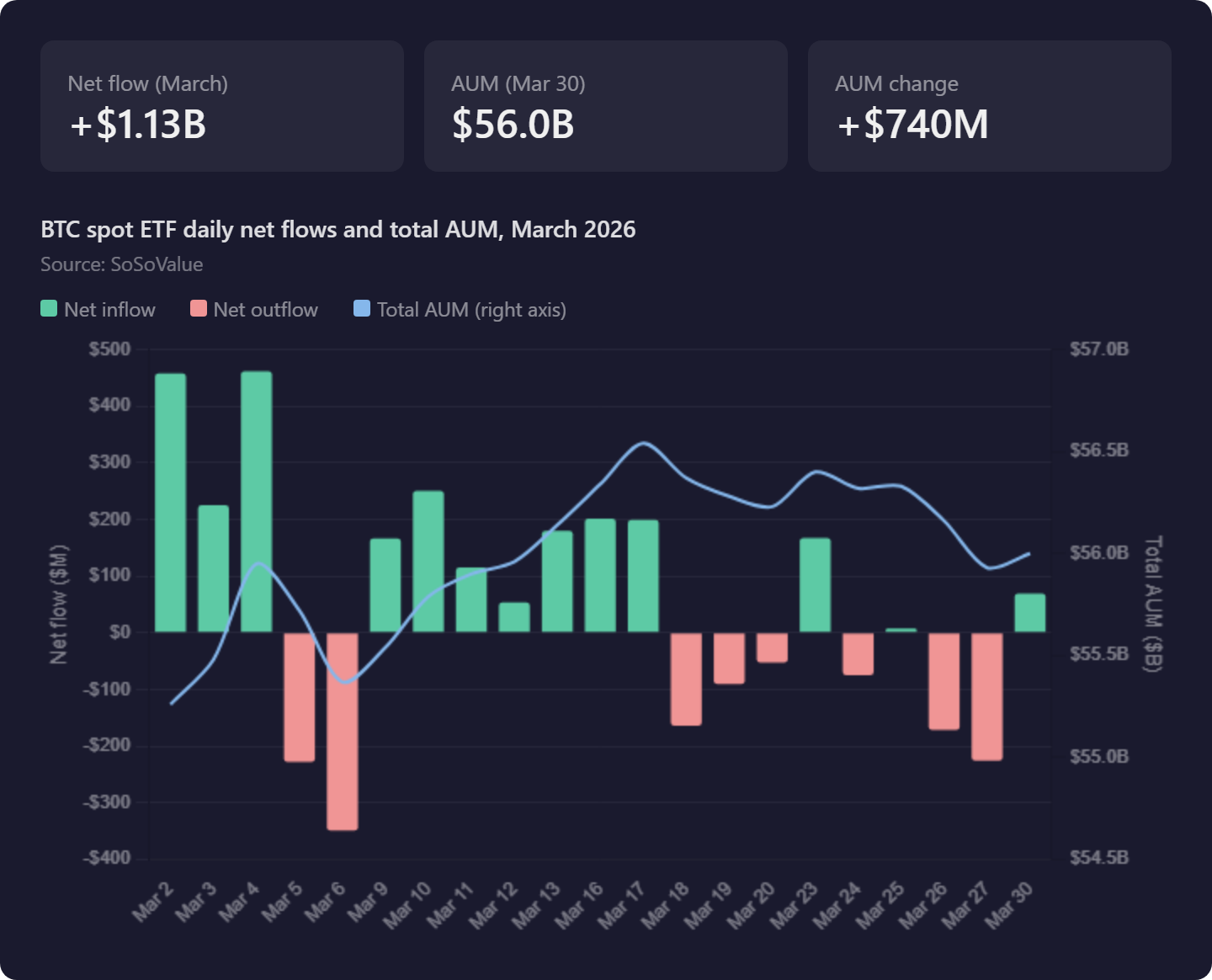

في الوقت نفسه، تشير تدفقات صناديق etf لبيتكوين الفورية إلى قصة أكثر تعقيدًا. سجل صندوق بلاك روك تدفقات داخلية، لكن صندوق gbtc التابع لغرايسكيل استمر بفقدان الأصول. أظهرت بيانات سوسو فاليو أن تدفقات صناديق etf في مارس تقلبت بشكل حاد، من ارتفاع بقيمة 458 مليون $ في 2 مارس إلى تدفق خارجي بقيمة 348 مليون $ بعد أربعة أيام فقط. بالكاد تغير إجمالي أصول صناديق etf تحت الإدارة، لينهي مارس عند 56,00 مليار $، مرتفعًا من 55,26 مليار $ في البداية.

أبرز أن هذا مجرد تناوب بين المنتجات، وليس أموال جديدة تتدفق إلى فئة الأصل ككل.

ماذا يعني هذا للربع الثاني

استنتجت إكس وين ريسيرش أن بيتكوين ليست ضعيفة فقط. السوق في مرحلة انتقالية، ينقسم بين بائعين على المدى القصير ومجمعين مؤسسيين على المدى الطويل.

أكد أن ضغط بيع الحيتان أبقى الأسعار دون 70 000 $ لمعظم الربع. لكن ستراتيجي وحدها استوعبت أكثر من 88 000 btc خلال نفس الفترة، حتى مع انخفاض الأسعار. يعيد هذا النوع من الشراء المستمر تشكيل من يملك المعروض مع مرور الوقت بهدوء.

أضف أن مشهد صناديق etf يضيف طبقة أخرى من عدم اليقين. التناوب من غرايسكيل إلى بلاك روك يبدو كأنه نشاط مؤسساتي، لكنه ليس أموالاً جديدة. حتى تعود التدفقات الصافية بقوة، ستبقى صناديق etf قوة محايدة وليست محفزًا صعوديًا.

اطرح السؤال الحقيقي للربع الثاني عن ما إذا كان بإمكان تراكم الشركات أن يستمر أطول من ضغط البيع بما يكفي حتى تلحق به الطلبات على نطاق أوسع.

استنتج بشكل أوسع أن الشركات قد أصبحت الحيتان الجديدة. تعمل استراتيجية وغيرها من الشركات العامة الآن كمشترين دائمين ومرفوعين مالياً مع إمكانية الوصول إلى أسواق رأس المال. استبدلت الشركات الحيتان الأصلية للعملات المشفرة التي كانت تهيمن على ديناميكيات العرض سابقاً.

يتيح شراء الشركات لهؤلاء المالكين الأوائل نافذة خروج مشابهة للطروحات الأولية. لدى المؤمنين على المدى الطويل الذين جمعوا بيتكوين بأسعار أقل بكثير الآن طلب مؤسسي ثابت للبيع له. لا يختفي العرض — بل ينتقل من المتبنين الأوائل إلى ميزانيات الشركات على نطاق واسع.