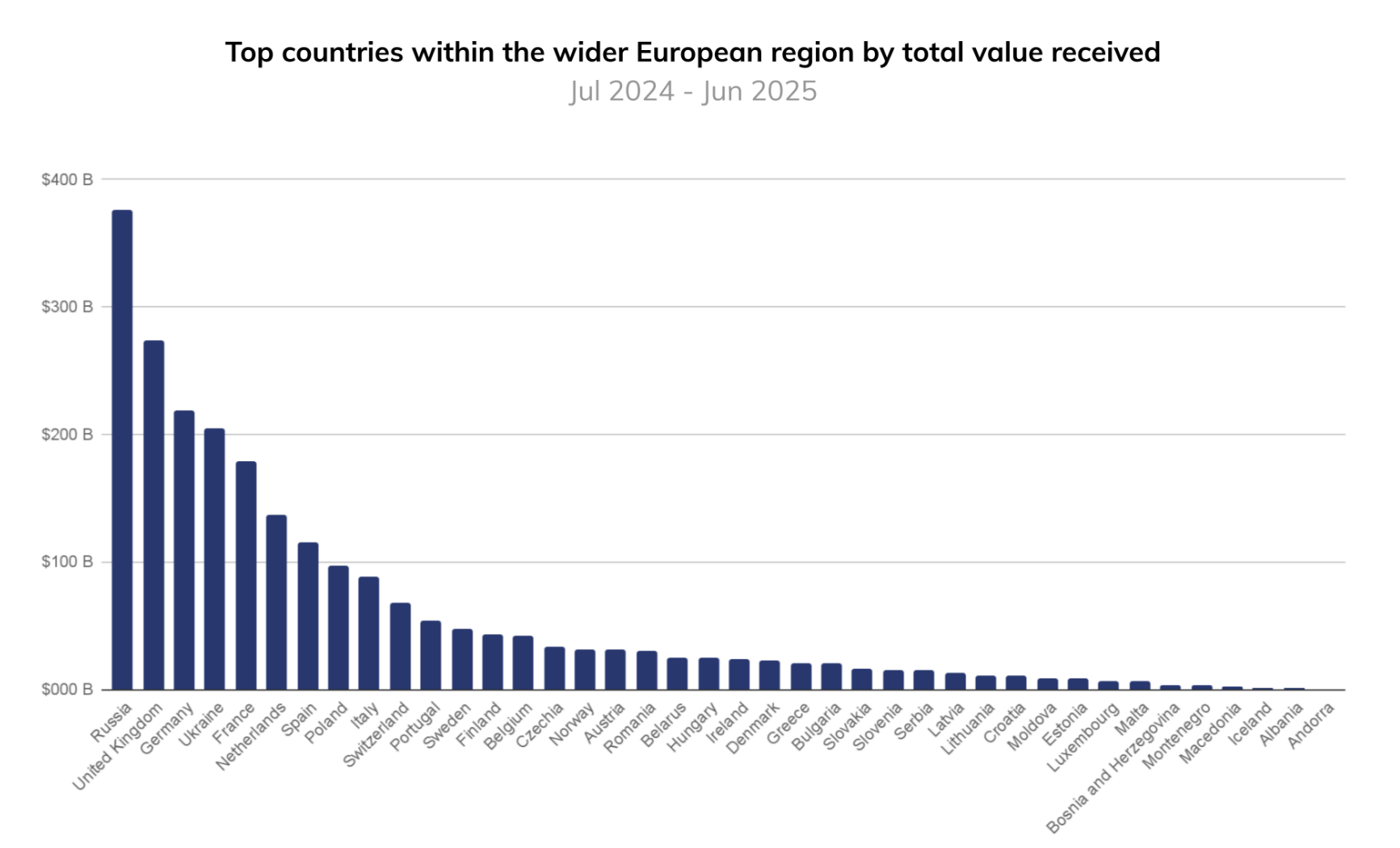

على الرغم من أن اللوائح التنظيمية MiCA قد تحدت نمو العملات الرقمية في أوروبا خلال العام الماضي، ما زالت صناعة الأصول الرقمية تساوي أكثر من 250 مليار $ في المنطقة، ويدفع جزء كبير من هذا التبني النيوبانكات.

قيّم هذا التصنيف أفضل خمسة نيوبانكات أوروبية استنادًا إلى حجم المستخدمين، وعمق منتجات العملات الرقمية، وانتشارها الجغرافي، ودمجها في التمويل اليومي حتى مارس 2026. لا تكشف معظم المنصات عن أحجام التداول، لذا يتركز التركيز على التوزيع وقابلية الاستخدام بدلاً من النشاط الاستثماري.

| الترتيب | النيوبانك | المستخدمون | الوصول للعملات الرقمية | عدد التوكنات | القوة الرئيسية | القصور الرئيسي |

| 1 | ريفولوت | 50 مليون+ | محلي (تداول داخل التطبيق، وStaking، وريفولوت X) | 100+ | أكبر منصة + حزمة عملات رقمية متكاملة | تعقيدات تنظيمية في مختلف الأسواق |

| 2 | N26 | 8 مليون+ | محلي (عبر التكامل مع بيتباندا) | 200+ | انتشار قوي في الاتحاد الأوروبي + تجربة مستخدم سهلة | ميزات تداول متقدمة محدودة |

| 3 | بنك بنك | 12 مليون+ | محلي (عبر الشراكة مع كراكن) | 200+ | توسع سريع + توسع في عدة أسواق | لا يزال ينمي قاعدة المستخدمين مقابل المنافسين |

| 4 | مونزو | 9 مليون+ | غير مباشر (تكامل مع بورصات خارجية) | غير متوفر | قاعدة مستخدمين كبيرة في المملكة المتحدة + تركيز على الامتثال | لا يوجد تحقيق دخل محلي من العملات الرقمية |

| 5 | ليديا | 7 مليون+ | غير مباشر (وصول عن طريق شركاء) | غير متوفر | تفاعل قوي مع المستخدمين الأفراد (فرنسا) | انتشار جغرافي محدود |

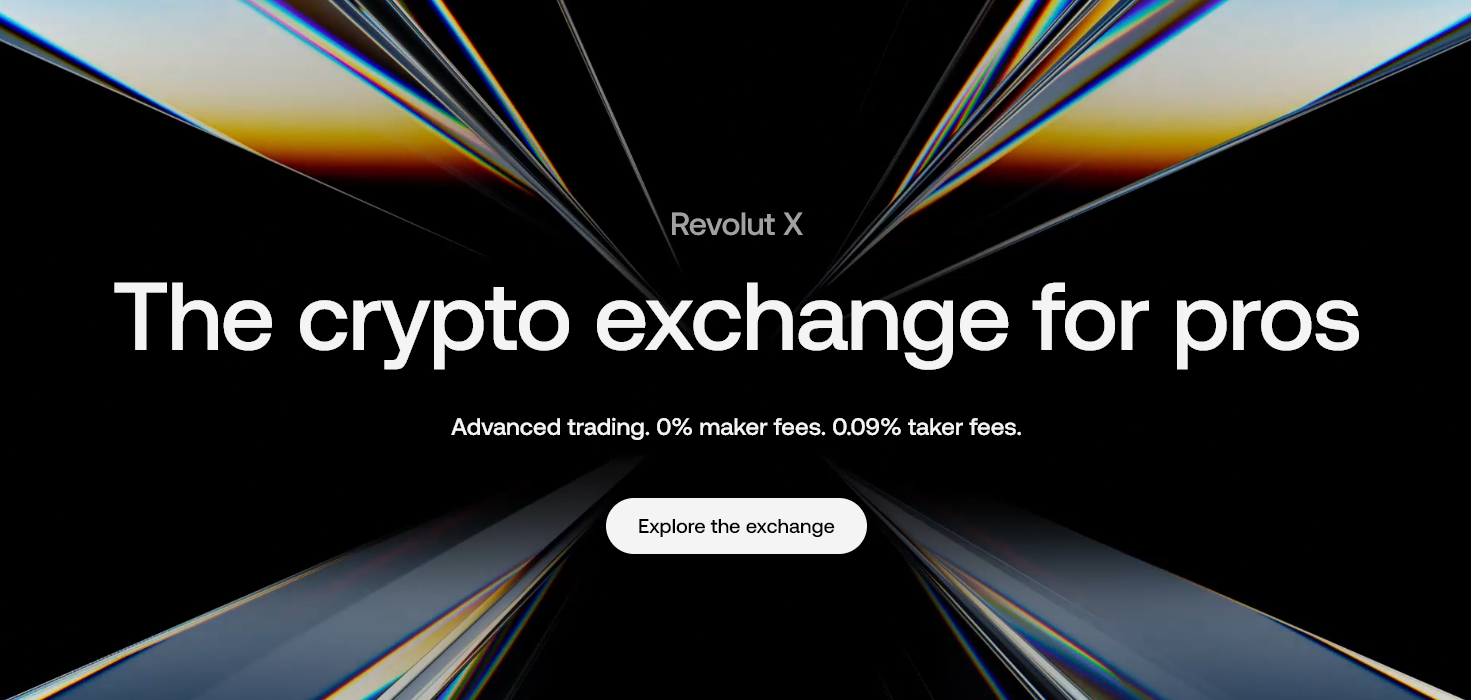

1. ريفولت — النطاق وعمق المنتج

تتصدر ريفولوت السوق الأوروبية مع أكثر من 50 مليون مستخدم حول العالم، ما يجعلها أكبر نيوبانك يقدّم خدمات العملات الرقمية.

تمتلك الحزمة الرقمية لديها أعلى مستوى من التطور بين نظرائها. يمكن للمستخدمين الوصول إلى أكثر من 100 توكن، بالإضافة إلى خدمات Staking، والشراء المتكرّر، ومنصة تداول متقدّمة (ريفولوت X).

اجعل العملات الرقمية في قلب تطبيق Revolut المالي الشامل. يجمع هذا التطبيق بين الانتشار الواسع والوظائف المتعمقة، مما يجعله الأكثر تكاملاً في مجال العملات الرقمية بين البنوك الجديدة الأوروبية.

2. N26 — وصول بسيط على نطاق واسع

حقّق N26 انتشاراً واسعاً في جميع أنحاء أوروبا مع أكثر من 8 مليون مستخدم. قدّم منتجه الخاص بالعملات الرقمية، الذي أُطلق بالشراكة مع مزودي البنية التحتية، وصولاً إلى أكثر من 200 رمز رقمي.

ركّز على البساطة دائماً. يمكن للمستخدمين شراء وبيع الأصول الرقمية مباشرةً من خلال تطبيق البنك دون الحاجة لتعامل مع واجهات معقدة.

فضّل N26 سهولة الاستخدام على الميزات المتقدمة. خفّض هذا التوجه حاجز الدخول وجعل العملات الرقمية متاحة للعملاء البنكيين التقليديين في جميع أنحاء الاتحاد الأوروبي.

3. bunq — استراتيجية التوسع السريع

وصل عدد مستخدمي bunq إلى أكثر من 12 مليون مستخدم ووسّع من خدماته في مجال العملات الرقمية عبر عدة أسواق.

من خلال شراكات مع بورصات معروفة، منح bunq إمكانية الوصول إلى أكثر من 200 رمز رقمي ضمن التطبيق الخاص به. تحرّك بسرعة لدمج العملات الرقمية في كل من أوروبا والولايات المتحدة.

برزت قوة bunq في سرعة التنفيذ. وضع bunq نفسه كمنصة مالية مرنة، ودمج العملات الرقمية ضمن استراتيجية مصرفية شاملة "الكل في واحد".

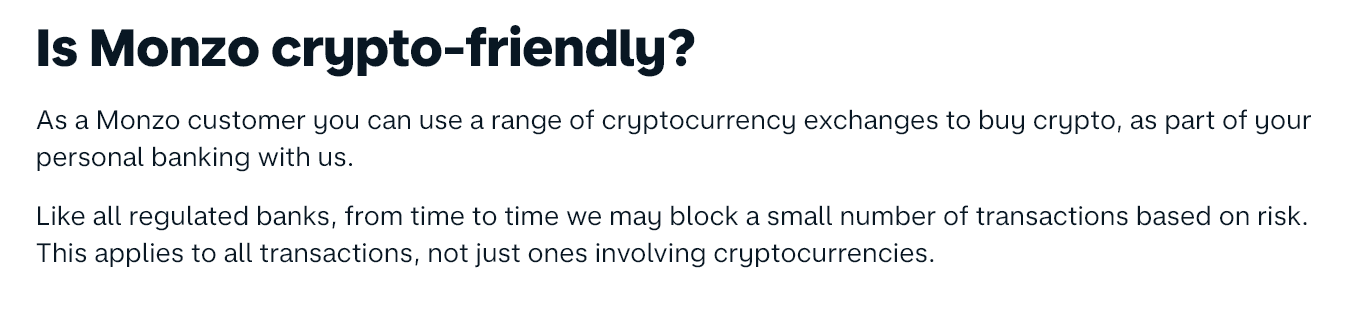

يخدم Monzo أكثر من 9 مليون مستخدم في المملكة المتحدة. على عكس نظرائه، لا يقدم تجارة العملات الرقمية بشكل أصلي.

بدلاً من ذلك، يسمح للمستخدمين بالتعامل مع منصات العملات الرقمية الخارجية مع المحافظة على ضوابط صارمة فيما يخص الاحتيال والالتزام.

يحد هذا من الاعتماد المباشر داخل التطبيق. رغم ذلك، يعكس نهج مونزو استراتيجية حذرة، حيث يعطي الأولوية لحماية المستخدمين على التوسع السريع للعملات الرقمية.

٥. ليديا — متخصصة ولكنها نشطة

تعمل ليديا بشكل أساسي في فرنسا مع أكثر من 7 مليون مستخدم، وتركز على العملاء الشباب الذين يفضلون استخدام الهاتف المحمول.

توفر ليديا الوصول إلى العملات الرقمية عبر دمج شركاء، مما يمكّن المستخدمين من شراء واحتفاظ الأصول الرقمية ضمن بيئة تطبيق دفع مألوفة.

ورغم أن نطاقها الجغرافي يظل محدودًا، تستفيد ليديا من تفاعل قوي، حيث يتفاعل مستخدموها بشكل متكرر مع الميزات المالية، مما يخلق مسارًا طبيعيًا لاعتماد العملات الرقمية.

ما الذي يوضحه هذا التصنيف

لم تعد البنوك الرقمية الأوروبية تتنافس على توفير الوصول فقط. حيث تقدم معظمها الآن شكلا من أشكال دمج العملات الرقمية.

يكمن الاختلاف في النطاق، وعمق المنتجات، ومدى انسجام العملات الرقمية مع الخدمات المصرفية اليومية.

تقود ريفولوت بمنظومة متكاملة الميزات. وتركز N26 وbunq على سهولة الوصول والتوسع. بينما تتبع مونزو و ليديا نهجًا أكثر حذرًا أو تخصصًا.

يظهرون معًا تحولا واضحًا. فقد أصبحت العملات الرقمية ميزة قياسية داخل تطبيقات البنوك الأوروبية، منتقلة من مجرد إضافة اختيارية إلى خدمة مالية متكاملة.