أظهر استطلاع جديد أن الأمريكيين لا يتجهون نحو العملات الرقمية فقط لأنهم يريدون الثراء السريع. كثيرون يتحولون إلى هناك لأن الطريق التقليدي نحو الأمان المالي أصبح أبطأ وأضعف وأبعد منالًا.

وجدت دراسة جديدة أجرتها نورث وسترن ميوتوال أن العديد من الأمريكيين الذين يستخدمون أو يفكرون في الأصول المضاربية مثل العملات الرقمية، وأسواق التوقعات، والمراهنات الرياضية، يقولون إنهم يفعلون ذلك لأنهم يشعرون بتأخرهم ماليًا.

عصر جديد من العدمية المالية والاكتئاب لجيل زي الأمريكيين

أظهر الاستطلاع أن 73% من الذين يفكرون في هذه الأدوات يعتقدون أن الأصول عالية المخاطر توفر طريقًا أسرع لتحقيق أهدافهم مقارنة بالطرق التقليدية.

بالنسبة للجيل زد، ترتفع هذه النسبة إلى 80%. في المقابل، قال أكثر من 30% من الجيل زد والميلينيالز إنهم يستثمرون أو يفكرون في العملات الرقمية في عام 2026.

هنا يظهر مفهوم العدمية المالية.

عرف أن العدمية المالية هي الاعتقاد بأن بناء الثروة بالطريقة التقليدية لم يعد يعمل بسرعة أو بكفاءة كافية بالنسبة للأشخاص العاديين.

أصبح الادخار البطيء، وشراء منزل، والاستثمار المحافظ، والانتظار لعقود لتحقيق الاستقرار غير واقعي. عندما يتوقف الناس عن الإيمان بقدرة النظام على تحقيق التقدم، يبدأون في تحمل مخاطر أكبر.

البيانات وراء أزمة تكلفة المعيشة في أمريكا

يساعد السياق الاقتصادي الأوسع في توضيح السبب.

نعم، انخفض التضخم. ارتفعت أسعار المستهلكين في الولايات المتحدة بنسبة 2,4% خلال الاثني عشر شهرًا حتى يناير 2026، انخفاضًا من 2,7% في الشهر السابق.

ارتفعت الأجور الحقيقية بالساعة بنسبة 1,2% خلال السنة، وتجاوزت الأجور الأسبوعية الاسمية معدل التضخم. يبدو ذلك تحسنًا على الورق.

لكن الأسر لا تعيش على أرقام التضخم الرئيسية. تعيش الأسر على الإيجار، والبقالة، والمرافق، ومدفوعات الديون، والفواتير الطبية.

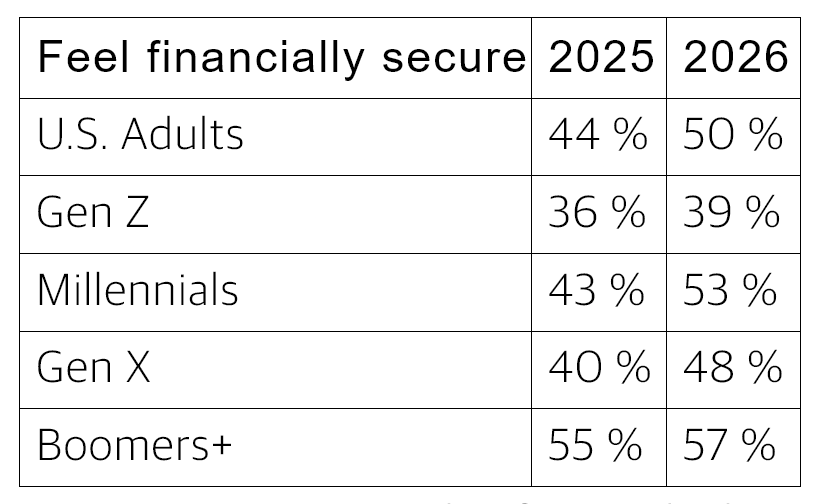

أظهر استطلاع أجري في فبراير أن 87% من الأمريكيين يعتقدون أن الولايات المتحدة تمر بأزمة غلاء معيشة. عانى أكثر من نصف الأمريكيين من دفع فواتير مثل الإيجار في الوقت المحدد، وذكر 50% أنهم يجدون صعوبة في تحمل نفقات الضروريات مثل البقالة.

كشف تقرير منفصل أن 53% من البالغين في الولايات المتحدة لديهم ما يكفي فقط من المال للحفاظ على مستوى معيشتهم، في حين أن الكثيرين ذكروا أن الرعاية الصحية والطاقة والبقالة أصبحت خارج ميزانيتهم.

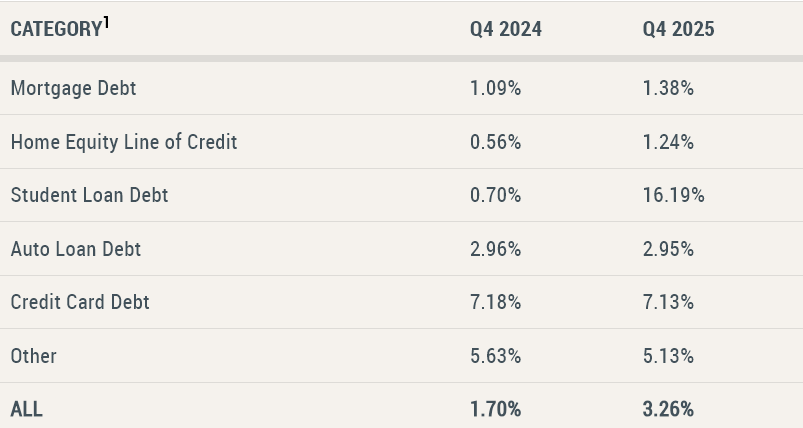

وضح الدين نفس القصة. أظهرت بيانات الاحتياطي الفيدرالي في نيويورك أن أرصدة بطاقات الائتمان وصلت إلى 1,28 تريليون دولار في نهاية 2025، بزيادة قدرها 44 مليار دولار في ربع سنة واحدة.

أظهرت بيانات الائتمان الاستهلاكي من الاحتياطي الفيدرالي أيضًا أن الائتمان الدوار استمر في النمو في يناير، في حين بقيت معدلات الفائدة على بطاقات الائتمان فوق 20%.

ظلت الإسكان نقطة ضغط أخرى. قال موقع زيلو أن متوسط الإيجار الشهري في الولايات المتحدة في فبراير بلغ 1,895 دولار، بزيادة سنوية تقارب 2%.

ذكر أيضًا أن اثنين من كل ثلاثة مستأجرين لا يعتقدون أنهم قادرون على شراء المنزل الذي يرغبون فيه في المستقبل القريب.

هنا لا تدور قصة الكريبتو حول الجشع البحت. بل تتعلق بالإحباط.

عندما يشعر الأمريكيون أنهم يعملون ويكسبون ومع ذلك يتراجعون للخلف، تبدأ الأصول المضاربية تبدو أقل كرهانات متهورة وأكثر كصفقات تعويض لتعويض الخسارة. لا يجعل هذا المنطق آمنًا، ولكنه يجعله مفهومًا.