لسنوات، كانت العملات المشفرة في إفريقيا مرادفة لبيتكوين (BTC). اليوم، تغيرت هذه الرواية، مع شركات مثل Yellow Card، وهي بورصة عملات مشفرة تعمل في إفريقيا، تعكس بوضوح هذا التحول.

في مقابلة حصرية مع BeInCrypto، يكشف المؤسس المشارك والرئيس التنفيذي لـYellow Card كريس موريس كيف يقوم ببناء شبكة عملات مستقرة عموم إفريقية لتجاوز التمويل التقليدي (TradFi). يأتي هذا وسط وضوح تنظيمي متزايد، وانهيار أنظمة العملات الورقية، وثورة في التحويلات المالية.

العملات المستقرة تحول المشهد المالي في أفريقيا

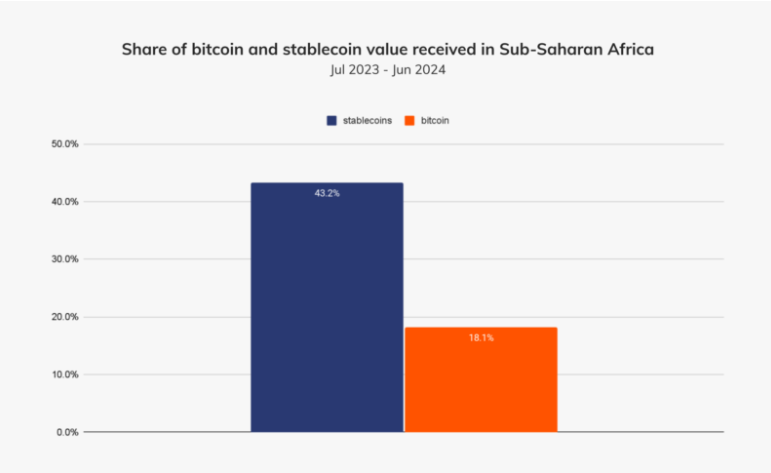

تعمل البورصة العموم إفريقية في أكثر من ٢٠ سوقًا، ويقول موريس إن العملات المستقرة تمثل الآن أكثر من ٩٩٪ من معاملاتها. هذا يجعل Yellow Card مؤشرًا لما قد يكون الاتجاه الأكثر تحولًا في تمويل الأسواق الناشئة.

“عندما أطلقنا Yellow Card لأول مرة في ٢٠١٩، كان الناس يشترون بيتكوين بشكل حصري. الآن، الأصل الأكثر شعبية هو تيثر (USDT)،” قال موريس لـBeInCrypto.

كما حدث، كانت الضرورة، وليس المضاربة، هي التي دفعت هذا التطور. تقود إفريقيا العالم في حجم تداول العملات المشفرة من نظير إلى نظير (P2P). ومع ذلك، على عكس مراكز العملات المشفرة العالمية التي تسعى لتحقيق عوائد متقلبة، يختار الأفارقة العملات المستقرة من أجل البقاء المالي.

العملات المحلية تتآكل تحت ضغط التضخم في دول مثل نيجيريا، التي تحتل المرتبة الثانية عالميًا في تبني العملات المشفرة (حسب Chainalysis). تقدم العملات المستقرة مخزنًا موثوقًا للقيمة ووسيلة سلسة للمدفوعات عبر الحدود.

هذا أمر بالغ الأهمية بشكل خاص في قارة تبلغ تحويلاتها السنوية ٤٨ مليار$ وقيود مصرفية مستمرة.

“العملات المستقرة تحل تحديات الخدمات المالية العملية في إفريقيا. الناس ليسوا مغرمين بالتكنولوجيا. إنهم بحاجة إلى طرق أسرع وأرخص لنقل الأموال للبقاء والازدهار،” أضاف موريس.

البنية التحتية المصممة لغير المتعاملين مع البنوك

تجاوزت Yellow Card خدمات التداول. تدمج بنيتها التحتية أنظمة الأموال المتنقلة (مثل M-Pesa في كينيا) والعملات المحلية مثل النيرة النيجيرية والسيدي الغاني. وفقًا للرئيس التنفيذي للشركة، فإن هذا يساعد في إدخال المستخدمين الذين ليس لديهم حسابات بنكية.

من خلال إدارة الامتثال وتبادل العملات والمدفوعات داخليًا، تمكن الشركة الشركات من العمل دون مواجهة أنظمة محلية غير موثوقة.

“مهمتنا هي السماح للشركات بالاستثمار والتوظيف والنمو في الأسواق الناشئة دون الحاجة إلى القلق بشأن البنية التحتية. لقد بنينا المكتب الخلفي [بمعنى] الأمن السيبراني، وAML، و[و]حماية البيانات، حتى يتمكنوا من التركيز على النمو”، كما أوضح.

السد التنظيمي قد انهار

لاحظ موريس أيضًا أن الجهات التنظيمية الأفريقية أبقت العملات المشفرة في حالة من الجمود لسنوات. في وجهة نظر Yellow Card، كان عام 2024 نقطة تحول.

“هناك زخم تنظيمي في أفريقيا يتسارع فقط. لقد انكسر السد”، قال.

تصنف جنوب أفريقيا الآن العملات المشفرة كمنتج مالي. وقد رخصت البورصات الكبرى مثل Luno وVALR. تبعت دول في الجماعة الاقتصادية والنقدية لوسط أفريقيا (CEMAC)، وموريشيوس، وبوتسوانا، وناميبيا نفس النهج مع أنظمة الترخيص.

في الوقت نفسه، تظهر حاضنات تنظيمية في كينيا ونيجيريا ورواندا وتنزانيا. في هذا السياق، يقول موريس إن Yellow Card ساعدت بنشاط في صياغة التشريعات في كينيا وتدعم أطر العملات المشفرة في المغرب.

مكافحة السوق غير الرسمي

ومع ذلك، لا تزال التحديات قائمة. في دول مثل إثيوبيا والكاميرون والمغرب، أدت الحظر التام إلى دفع المستخدمين إلى شبكات P2P عالية المخاطر. تدفع Yellow Card نحو أطر تساوي الفرص للاعبين الملتزمين.

“نواجه الكثير من المنافسة من الشركات التي لا تحافظ على معايير AML العالية... كل ما نسعى إليه هو ساحة لعب متكافئة”، قال.

مع ٨٥ مليون دولار في تمويل المشاريع، تقوم Yellow Card بنشر رأس المال في الامتثال والشراكات. مع هذا، تضع الشركة نفسها كمزود البنية التحتية المفضل للشركات العالمية التي تتطلع إلى دخول الأسواق الأفريقية.

من أفريقيا إلى الأسواق الناشئة في كل مكان

المدفوعات عبر الحدود هي ربما أقوى حالة استخدام لـYellow Card. يقول المؤسس المشارك للشركة إن أنظمة العملات المستقرة الخاصة بها تساعد الشركات في تقليل احتياجات رأس المال العامل، والتوسع إلى مناطق جديدة، والتوظيف بشكل أسرع.

“لقد أخبرنا العملاء بأننا مكنّاهم من التوسع إلى دول جديدة وتقليل تكاليفهم بشكل كبير. هذا هو التأثير الاقتصادي الحقيقي”، قال موريس.

الشركة لا تتوقف عند إفريقيا. تمتد بنيتها التحتية إلى أسواق حدودية أخرى، مع موجة من الشراكات الاستراتيجية المتوقعة في ٢٠٢٥.

“لقد أنشأت Yellow Card سلسلة من الأزرار السهلة للشركات في العالم المتقدم للتوسع في الأسواق المعقدة وذات النمو العالي”، أشار.

نهاية نظام سويفت؟

ربما يكون الادعاء الأكثر جرأة من Yellow Card هو ما تراه في الأفق الخمسي: تراجع SWIFT والتحويلات الدولية التقليدية تمامًا.

“عندما ننظر إلى خمس سنوات، فإن SWIFT في مشكلة. في عشر سنوات، لن يقوم أحد بإجراء تحويلات دولية مرة أخرى”، أضاف موريس.

مدعومة بأمان من الدرجة المؤسسية وصرامة تنظيمية، تجذب Yellow Card اهتمامًا من شركات كبرى مثل PayPal ومنصة Coinbase، التي تبحث عن شركاء في العملات المستقرة في الأسواق الناشئة.

“العملات المستقرة هي بالفعل جزء قياسي من البنية التحتية المالية في إفريقيا. المديرون الماليون وأمناء الخزينة في الصناعات التقليدية يستخدمونها الآن بشكل روتيني لتخزين ونقل القيمة”، أضاف.

لا يزال سوق العملات الرقمية في إفريقيا صغيرًا مقارنة بالعمالقة العالميين. ومع ذلك، مع تحول العالم من المضاربة إلى الفائدة، قد تقدم الأنظمة المالية المجزأة في القارة لمحة عن الاستخدام الأكثر تأثيرًا للعملات الرقمية: التمكين الاقتصادي. بالنسبة لـYellow Card، المهمة واضحة وتزداد إلحاحًا.

“لقد أنشأنا شركة من أجل البقاء والتوسع. تبني العملات الرقمية في إفريقيا هو تبني العملات المستقرة”، اختتم موريس.