تشهد بعض الدول العربية فجوة كبيرة بين سعر صرف عملتها المحلية الرسمي مقابل الدولار الأمريكي وبين سعرها الفعلي في السوق الموازية (السوداء)، والتي يمكن استشفافها من سعر العملة الرقمية المستقرة USDT (قيمتها مربوطة بالدولار الأمريكي) على منصة بينانس P2P.

سنستعرض فيما يلي مقارنة بين السعر الرسمي وسعر USDT (الموازي) في خمس دول عربية تعاني من وجود سعر صرف غير رسمي، وهي لبنان، سوريا، مصر، الجزائر، والمغرب. كما سنقارن مستويات الأسعار الحالية مع فترات سابقة، ونحلل ما إذا كانت الفجوة بين السعرين تتسع أم تضيق، مع تناول أبرز الأسباب الاقتصادية والسياسية وراء هذه الفجوة.

جدول مقارنة الأسعار (أبريل 2025)

| الدولة | السعر الرسمي مقابل الدولار | سعر USDT في Binance P2P | الفارق التقريبي | ملاحظات |

| لبنان | 15,000 ليرة | 89,500 ليرة | +490% | انهيار حاد في الليرة وتعدد أسعار الصرف |

| سوريا | 13,200 ليرة | 11,200 ليرة | -15% | سعر السوق الموازية أقل من الرسمي |

| مصر | 50.5 جنيه | 50 جنيه | ≈0% | تعويم حديث للجنيه أزال الفجوة |

| الجزائر | 132 دينار | 235 دينار | +78% | استمرار سوق سكوار رغم الإجراءات الحكومية |

| المغرب | 9.3 دراهم | 9.25 دراهم | ≈0% | استقرار بفضل التعويم الموجّه |

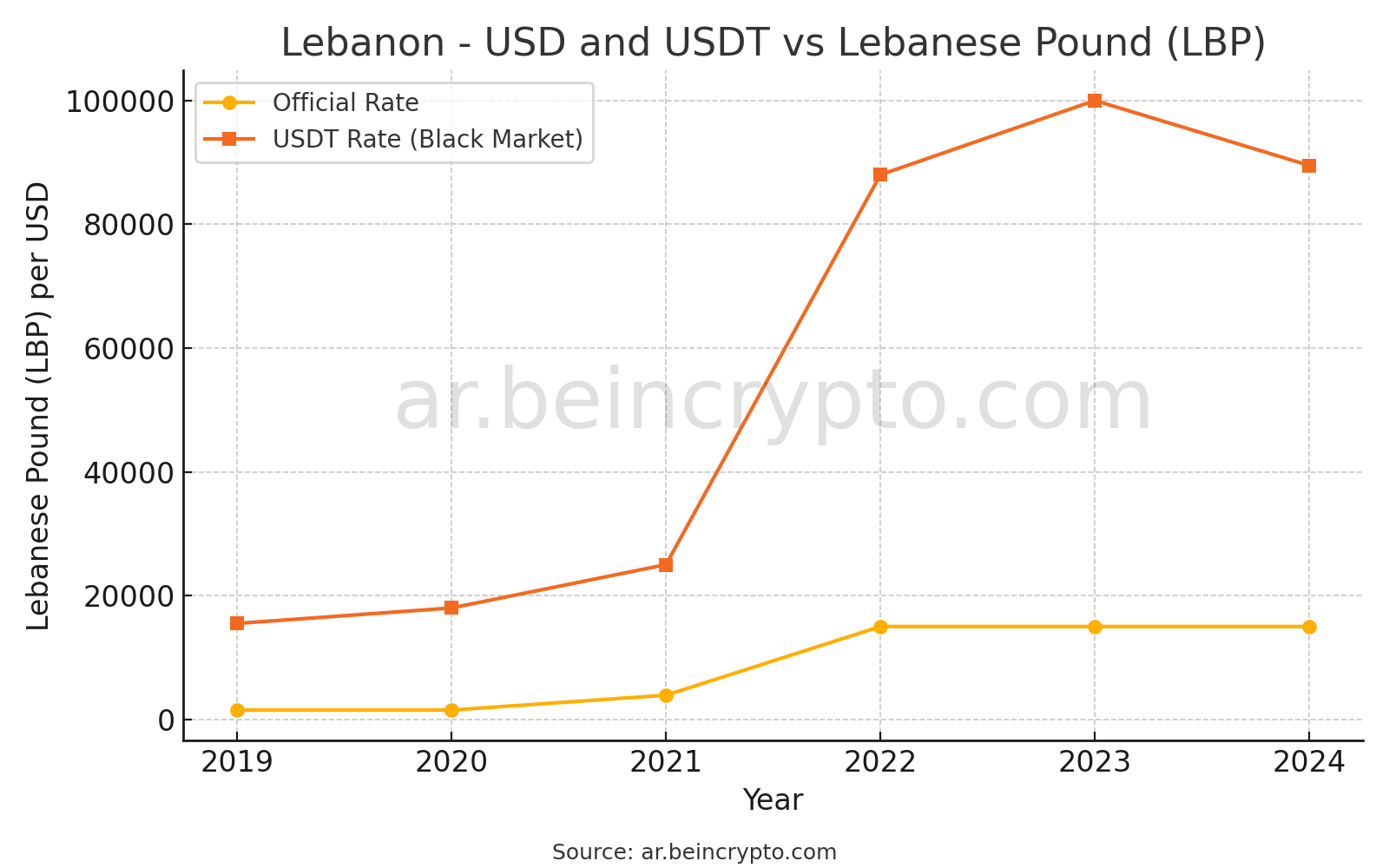

لبنان: السوق السوداء هي السوق الحقيقية

يعاني لبنان من واحدة من أكبر فجوات سعر الصرف في العالم حاليًا. السعر الرسمي لليرة اللبنانية مربوط عند حوالي 15,000 ليرة لكل 1 دولار أمريكي منذ أوائل 2023، بينما سعر الدولار الرقمي (USDT) على منصة بينانس P2P (والذي يعكس سعر السوق السوداء) يبلغ حوالي 89,500 ليرة لكل دولار حاليًا.

هذا يعني أن الدولار في السوق الموازية أعلى بحوالي 6 أضعاف السعر الرسمي (زيادة تقارب 500% أو أكثر). على سبيل المثال، بلغ السعر الموازي نحو 100,000 ليرة/دولار في أسوأ مراحل انهيار الليرة.

حاليًا يتراوح السعر الموازي حول 89 ألف ليرة للدولار، وهو قريب من مستواه قبل شهر وبداية العام، مما يشير إلى استقرار نسبي عند هذا المستوى المرتفع منذ النصف الثاني من 2023.

هذه الفجوة الهائلة تعكس الأزمة الاقتصادية العميقة في لبنان. فقد فقدت الليرة أكثر من 98% من قيمتها مقارنة بما قبل الأزمة، وارتفع التضخم السنوي لمستويات تفوق 200% في عام 2023.

من أهم أسباب هذا التدهور: شحّ الدولار بشكل حاد نتيجة انهيار القطاع المصرفي، واعتماد الاقتصاد على النقد الأجنبي الذي أصبح نادرًا، إضافة إلى غياب الثقة بسبب الفراغ السياسي وعدم تنفيذ إصلاحات.

كما أدى تعدّد أسعار الصرف الرسمية سابقًا (بين السعر الرسمي القديم 1,507 ثم 15,000 وليرة ومنصة “صيرفة”) إلى تشوّه السوق.

التدخلات المحدودة لمصرف لبنان (مثل رفع سعر منصة صيرفة تدريجيًا إلى نحو 89 ألف ليرة) ساهمت في لجم الانهيار مؤقتًا واستقرار السعر الموازي حول 90 ألف، لكن توحيد سعر الصرف لم يكتمل بعد.

لا يزال السعر الرسمي 15,000 ليرة ساريًا حسابيًا بانتظار إقرار سياسات مالية جديدة، وبالتالي تبقى فجوة السوق السوداء ضخمة تعبّر عن حجم الأزمة النقدية وانهيار الثقة بالعملة المحلية.

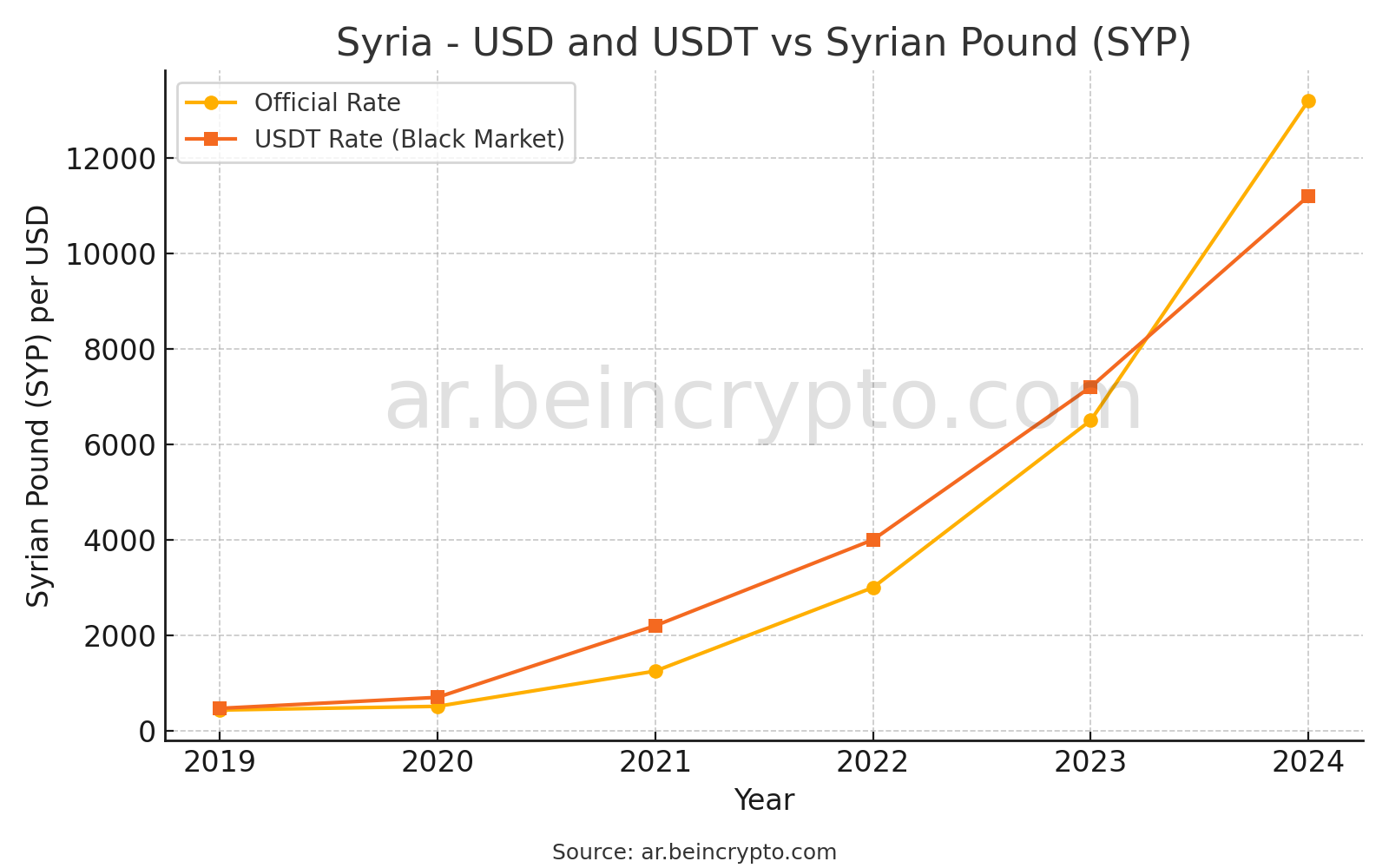

سوريا: تسعير مشوَّه وسوق موازية أقل تكلفة من الرسمية

في سوريا يوجد سعران متباينان لليرة السورية: السعر الرسمي المُعلن من المصرف المركزي، وسعر السوق السوداء المتداول بين الناس.

السعر الرسمي محدد بحوالي 13,200 ليرة لكل دولار أمريكي وفق نشرات المصرف المركزي مطلع 2025، بينما سعر الدولار/USDT في السوق الموازية أقل من ذلك بكثير، إذ يتراوح حاليًا حول 11,200 ليرة لكل دولار.

أي أن الدولار في سوق السوداء أرخص بحوالي 15–20% من السعر الرسمي (الليرة أقوى في السوق الموازية عنها في القنوات الرسمية). فعلى سبيل المثال، في بداية فبراير 2025 كان الدولار الموازي حوالي 7,200 ليرة فقط بينما السعر الرسمي 13,200 ليرة، ثم ارتفع السعر الموازي لاحقًا إلى حوالي 10,200 ليرة منتصف فبراير.

وفي الوقت الحالي بنهاية أبريل 2025 يبلغ حوالي 11 ألف ليرة للدولار. الفجوة تضيق إذن مقارنة بمطلع العام عندما كانت الليرة أقوى بنحو 45% في السوق السوداء؛ أما الآن فالفرق حوالى 18% فقط.

يُظهر ذلك أن السعر الموازي ارتفع (تراجعت قيمة الليرة) بنحو 50% منذ أوائل فبراير حتى أواخر أبريل، مما قلّص الفجوة مع السعر الرسمي من جهة، لكنه يبقى مؤشرًا على اضطراب كبير في السوق.

وراء هذه التحركات الحادة عوامل اقتصادية وسياسية معقدة. تعيش سوريا أزمة مستمرة بسبب سنوات الحرب والعقوبات التي أنهكت الاقتصاد وقلّصت مصادر الدولار.

اعتمد الكثير من السوريين على الحوالات الخارجية لتأمين النقد الأجنبي، ومع ذلك ظلت الفجوة بين الرسمي والموازي كبيرة بسبب عدم توفر الدولار بالسعر الرسمي سوى لعدد محدود من العمليات.

في أواخر 2024 ومطلع 2025 شهدت الليرة تقلبات حادة مدفوعة بالإشاعات والمضاربات – حيث تردد حديث عن تغييرات سياسية كبيرة مما أدى إلى تحسن مؤقت في سعر السوق السوداء (ارتفاع قيمة الليرة).

المصرف المركزي السوري اتخذ موقفًا حذرًا وغير تدخلي إلى حد بعيد، بل قام برفع السعر الرسمي لتقليل الفجوة (من حوالي 7,000 إلى 13,000 ليرة للدولار) دون أن ينجح في استقرار الأسعار. السياسة النقدية غير الواضحة وقيود السحب والتعامل بالعملة الصعبة دفعت إلى مزيد من المضاربة، فلم يحقق رفع السعر الرسمي تحسنًا فوريًا في الأسواق.

النتيجة هي استمرار سعرين متوازيين يربكان التعاملات: سعر رسمي مرتفع غير فعّال، وسعر سوق سوداء يعكس القيمة الفعلية المتقلبة لليرة تبعًا للعرض والطلب وظروف السوق.

في المجمل، الفجوة لا تزال كبيرة وإن كانت أقل تفاوتًا من ذي قبل، وما لم يحدث استقرار سياسي واقتصادي جوهري أو تدخل فعّال، ستبقى الليرة رهينة المضاربات والفجوات السعرية.

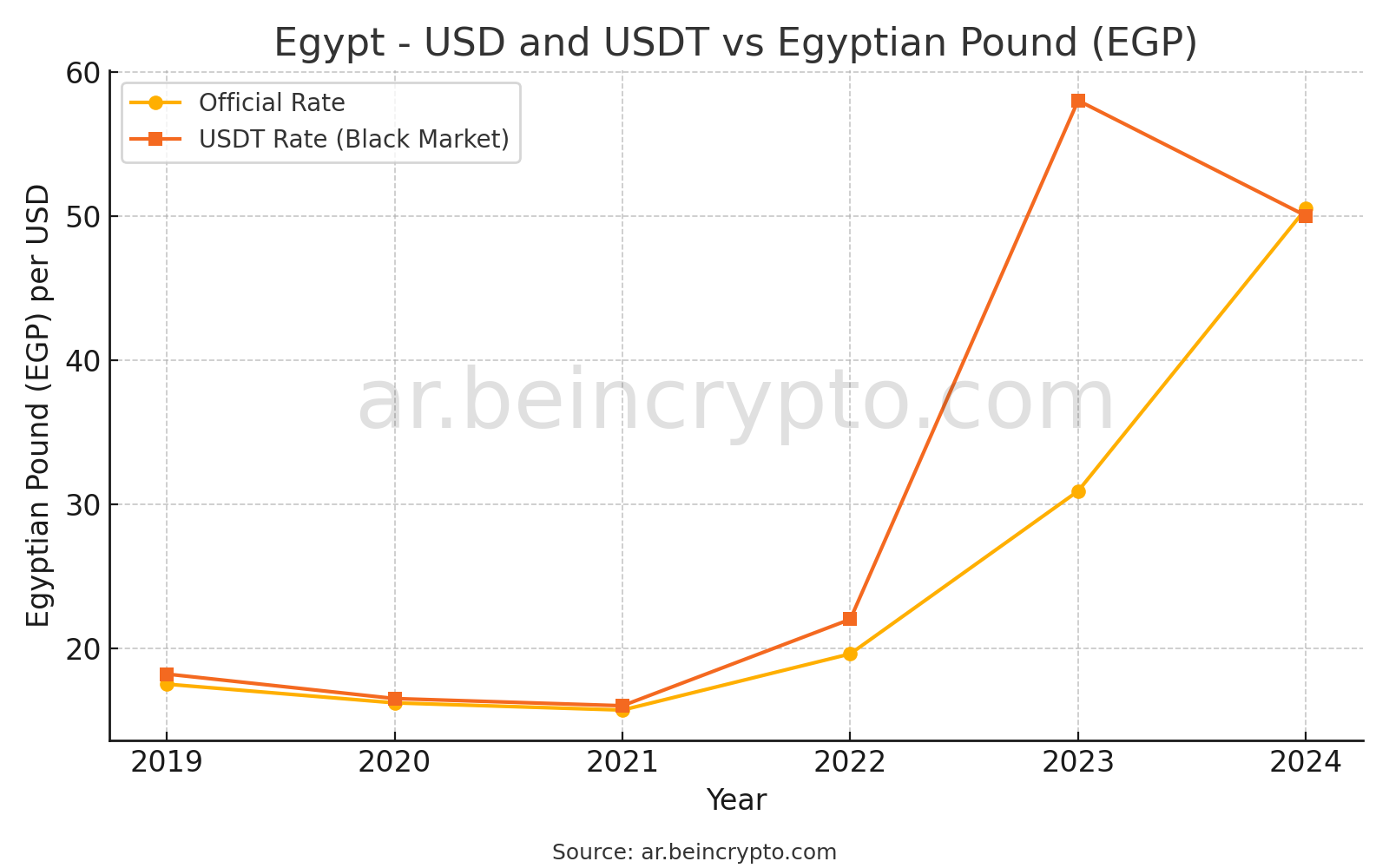

مصر: تعويم الجنيه يعيد التوازن مؤقتًا

مرّت مصر بتجربة اتساع ثم تقلّص الفجوة بين سعر الجنيه الرسمي وسعره في السوق السوداء خلال العام الماضي. السعر الرسمي حاليًا حوالي 30.9 جنيه للدولار في أوائل 2024، إلا أن نقص الدولار الشديد آنذاك دفع السعر الموازي للارتفاع حتى قرابة 60 جنيه للدولار في السوق السوداء مطلع 2024 – أي أن الجنيه كان أقل بنحو 50% من قيمته الرسمية في التداولات الموازية.

استمر هذا الوضع حتى قامت السلطات بتنفيذ تحرير كبير لسعر الصرف في مارس 2024 استجابةً لضغوط اقتصادية ومن مطالب صندوق النقد الدولي. ونتيجة ذلك قفز السعر الرسمي دفعة واحدة من حوالي 30.9 جنيه إلى نحو 50 جنيه للدولار، واستقر لاحقًا في نطاق 50–51 جنيه لدى البنوك المصرية (سجل البنك المركزي المصري ~50.5 جنيه للدولار بنهاية مارس 2025).

في المقابل، تراجع سعر السوق السوداء ليصبح مقاربًا جدًا للسعر الرسمي؛ فبحلول أبريل 2025 انكمشت السوق السوداء وأصبح الدولار يُباع بحوالي 49.5 جنيه ويُشترى بـ50.5 جنيه في المتوسط، وهي أسعار تكاد تماثل أسعار البنوك.

هذا يعني أن الفجوة بين السعرين الرسمي والموازي اختفت فعليًا مع مطلع 2025، بعد أن كانت تتجاوز 60% قبل سنة واحدة. وحاليًا أي اختلاف بينهما لا يتعدى 1% إن وجد، مما يشير إلى توحيد فعلي لسعر الصرف.

التحول الكبير في مصر يعود لجملة من العوامل والسياسات المتخذة. فقبل التعويم الأخير، عانى الاقتصاد المصري من نقص مزمن في العملات الأجنبية نتيجة تراجع موارد السياحة والاستثمار وصعوبة الاقتراض الخارجي.

في 2022 و2023، أدت سياسة تثبيت سعر الصرف عند حوالي 30 جنيه/دولار لفترة طويلة إلى نشوء سوق سوداء نشطة لأن السعر الرسمي لم يعكس واقع العرض والطلب.

وارتفع التضخم المحلي إلى أعلى مستوياته منذ عقود، مما زاد الضغط على الجنيه. تحت ضغط الأزمة ومع اشتراطات صندوق النقد الدولي لتحقيق سعر صرف مرن، اضطر البنك المركزي في مارس 2024 إلى التخلي عن الدفاع عن الجنيه وترك السعر يتحدد حُرًا.

هذا الإجراء، إلى جانب رفع كبير لأسعار الفائدة لجذب المدخرات بالجنيه وكبح التضخم، أدى إلى تقليص فجوة السعر فورًا. كما ساهمت التدفقات الدولارية من حزمة استثمارات إماراتية وقروض دولية في تعزيز الاحتياطي بعد التعويم، مما أعاد بعض الثقة ومنع الجنيه من الانهيار الحر.

النتيجة أن السوق السوداء فقدت سبب وجودها تقريبًا في ظل توافر الدولار بالسعر الرسمي بدرجة أكبر، مع تأكيد الحكومة التزامها بعدم العودة لنظام السعر الثابت القديم.

ورغم أن الجنيه لا يزال ضعيفًا (فقد حوالي 50% من قيمته خلال التعويم الأخير)، إلا أن توحيد سعر الصرف يعتبر تطورًا إيجابيًا نحو الاستقرار ويزيل التشوهات السابقة في السوق.

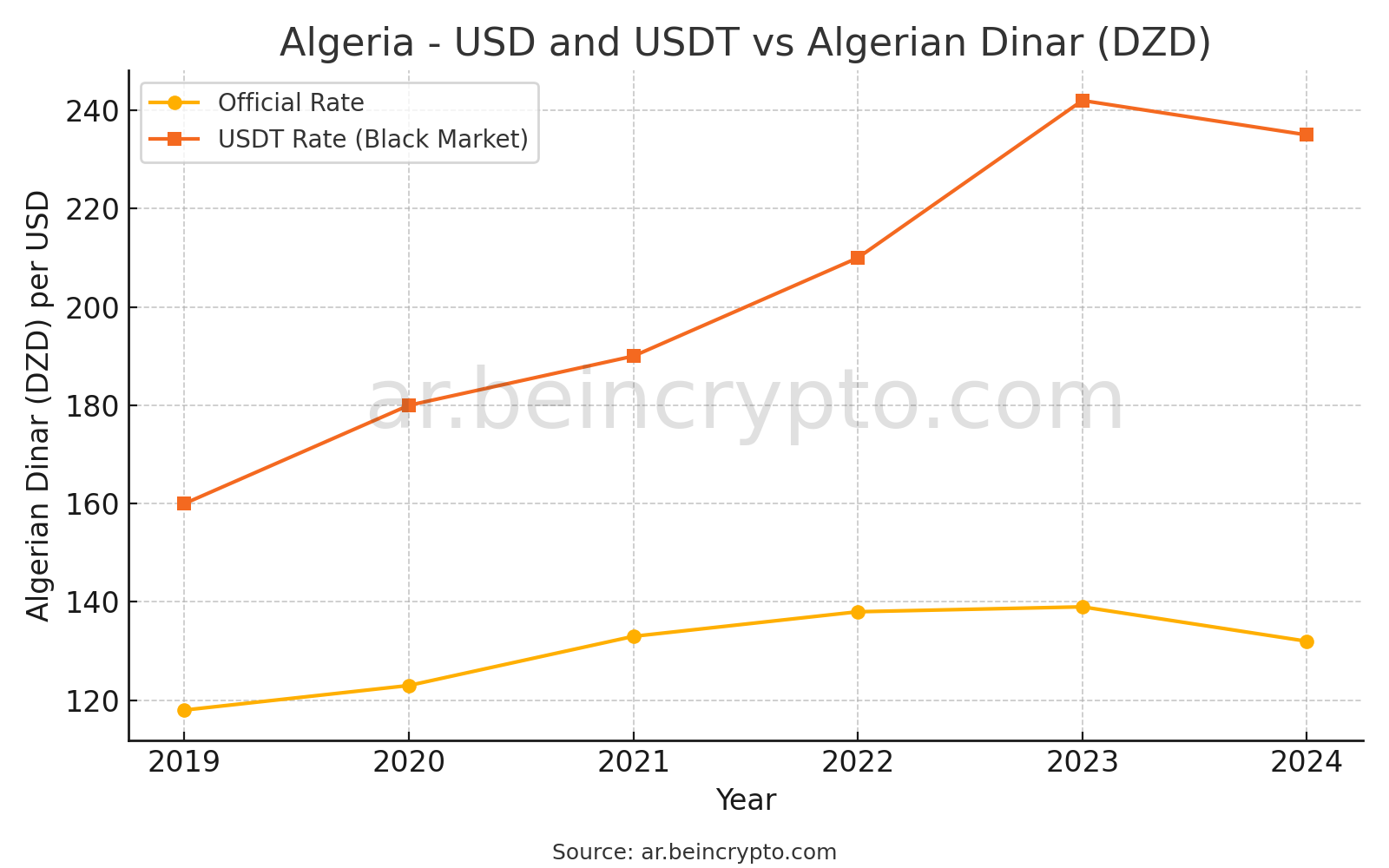

الجزائر: سوق السكوار لا يزال المرجع الشعبي

تتميز الجزائر بوجود فارق كبير مزمن بين سعر صرف الدينار الرسمي وسعره في السوق الموازية (المعروفة محليًا بسوق “سكوار” Port-Saïd في الجزائر العاصمة). السعر الرسمي محدد من قبل بنك الجزائر بحوالي 132 دينار لكل 1 دولار أمريكي في الوقت الراهن.

وفي المقابل، يبلغ سعر السوق السوداء (سعر USDT على بينانس P2P) حوالي 235 دينار لكل دولار في منتصف أبريل 2025. هذا يعني أن الدولار في السكوار يساوي تقريبًا ضعف قيمته الرسمية – بفارق يقارب 78% أعلى من السعر الرسمي.

فعلى سبيل المثال، 100 دولار تعادل حوالي 13,200 دينار رسميًا، لكنها تصل إلى نحو 24,000 دينار في التداولات غير الرسمية. هذه الفجوة اتسعت عبر السنوات؛ فقد كانت نسبة الزيادة في السوق الموازية حوالي 30% قبل عقد من الزمن ثم قفزت إلى 50% في 2020 ووصلت إلى نحو 82% بنهاية 2024.

ورغم بعض التحسن الطفيف مطلع 2025 (حيث تراجع سعر الدولار الموازي من حوالي 242 دينار إلى 235 دينار حاليًا)، إلا أن الفجوة ما زالت ضخمة وثابتة ضمن هذا النطاق المرتفع.

يعزى هذا الفرق الكبير بالدرجة الأولى إلى السياسات النقدية الصارمة وهيكلية الاقتصاد الجزائري المعتمد على النفط. فالجزائر تفرض قيودًا شديدة على الصرف؛ إذ لا يمكن للمواطن العادي الحصول على مبالغ كبيرة من العملات الأجنبية بالسعر الرسمي بسبب سقف منخفض للتحويلات والسفر (كان الحد السنوي لمخصصات السفر 100 يورو فقط حتى 2024).

هذا خلق طلبًا مستمرًا في السوق الموازية. الحكومة أدركت هذه المشكلة وقامت مطلع 2025 برفع مخصصات العملة الصعبة للسفر إلى 750 يورو للفرد سنويًا لمحاولة كبح السوق السوداء.

لكن هذه الخطوة على أهميتها لم تُزل جذور المشكلة، فاقتصاد الظل لا يزال ضخمًا – تشير بيانات رسمية إلى وجود ما يفوق 8000 مليار دينار متداول خارج القطاع المصرفي (ما يعادل 60 مليار دولار بأسعار الصرف الرسمية).

هذه السيولة الهائلة في السوق السوداء ناتجة عن مصادر عدة، منها تداول أموال الاقتصاد الريعي خارج النظام المصرفي، وعمليات تهريب وتجارة موازية، وسعر صرف رسمي مُبالغ في تقييمه لا يتناسب مع الواقع.

أضف إلى ذلك اعتماد الجزائر طويلًا على عائدات النفط والغاز التي توفر للحكومة العملة الصعبة وتخفف حاجتها للإصلاح، مما أدى إلى تأخير تعويم الدينار أو إصلاح سوق الصرف.

النتيجة أن سعرين للصرف ظلا قائمين: أحدهما رسمي منخفض بشكل مصطنع، والآخر واقعي يتحدد في السوق الحرة. هذا الوضع يؤدي إلى تشوهات اقتصادية؛ فالمستوردون يلجؤون إلى طرق ملتوية (كالمبالغة في الفواتير) لتأمين الدولار من السوق السوداء، والمواطنون يكدسون مدخراتهم بالدولار أو اليورو خارج البنوك.

مع استمرار غياب إصلاح جذري لنظام الصرف وتطوير القطاع المالي، ستبقى فجوة السكوار قائمة. ورغم إجراءات زيادة المعروض الرسمي من العملة الصعبة مؤخرًا، لم يتقلص الفارق بشكل ملموس بعد وما زال السوق الموازي هو المصدر الأساسي للدولار لمعظم الأفراد والشركات في الجزائر.

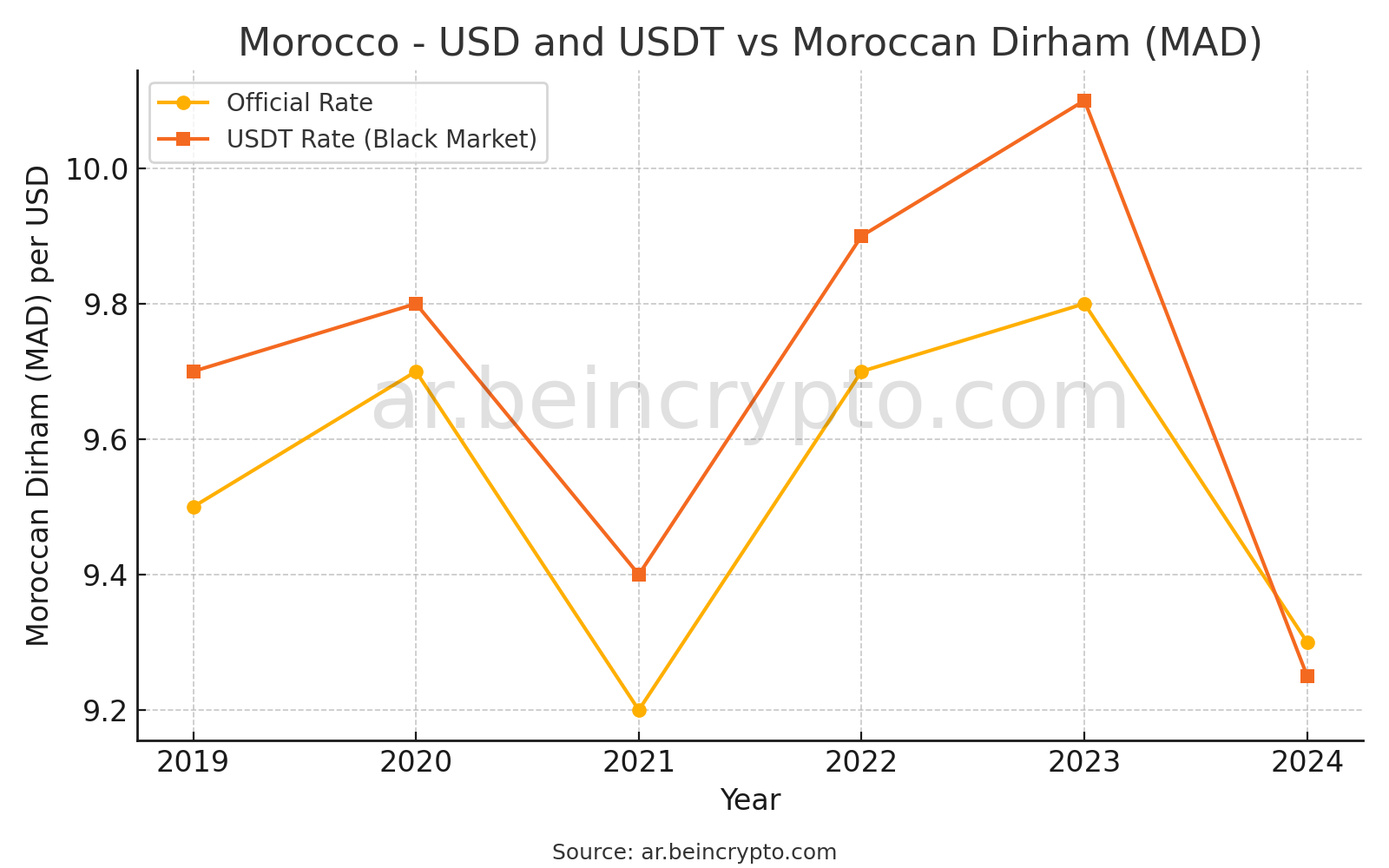

المغرب: نموذج للاستقرار والتدرج

يختلف الوضع في المغرب تمامًا عن الدول السابقة، إذ تكاد تنعدم الفجوة بين سعر صرف الدرهم الرسمي وسعره في السوق الموازية. السعر الرسمي للدرهم يُحدد في نطاق مُدار من قبل بنك المغرب (ضمن سلة عملات) ويتحرك بمرونة نسبية.

يبلغ سعر الدولار الأمريكي حاليًا حوالي 9.3 درهم للدولار الواحد حسب سعر الصرف الرسمي في أبريل 2025.

أما سعر USDT على منصة بينانس P2P في المغرب فيطابق تقريبًا هذا المستوى، حيث يتم تداول 1 USDT بحوالي 9.25 درهم مغربي.

أي أن الفارق بين السعر الرسمي والموازي لا يتجاوز 1% في أغلب الأحيان (ضمن تكاليف التحويل أو عمولات طفيفة).

لا توجد سوق سوداء نشطة للعملة بالصورة المعهودة في دول أخرى، نظرًا لأن الحصول على العملات الأجنبية متاح عبر القنوات الرسمية إلى حد كبير ولا يوجد نقص حاد يدفع لظهور سوق موازية كبيرة.

استقرار سعر الصرف في المغرب يعود إلى عوامل هيكلية وسياسات رشيدة. على عكس الدول الريعية، يمتلك المغرب اقتصادًا أكثر تنوعًا وانفتاحًا مما يحقق توازنًا أفضل في العملة الصعبة عبر مصادر كالسياحة وتحويلات المغتربين والصادرات الصناعية.

يحتفظ بنك المغرب باحتياطيات دولارية مريحة تمكنه من تلبية الطلب المعتدل على النقد الأجنبي دون فرض قيود خانقة. كذلك انتهجت السلطات سياسة تعويم مُوجه تدريجي للدرهم منذ 2018، حيث تم توسيع نطاق تذبذب العملة أمام العملات الرئيسية بشكل مدروس، مما زاد مرونة الدرهم وجعله أقرب إلى سعر التوازن السوقي.

هذا أدى إلى غياب فجوة سعرية مغرية للمضاربة؛ فالفارق بين السعر الرسمي والبنوك وبين سعر الصرافين أو المنصات الرقمية يكاد لا يُذكر.

أيضًا لدى الأفراد إمكانية قانونية لتحويل مبالغ معينة سنويًا (سواء للسفر أو الدراسة في الخارج) بحدود مرتفعة نسبيًا، تقلل الحاجة للجوء إلى السوق السوداء. باختصار، المغرب مثال على أن السياسة النقدية المتوازنة والمرونة المدروسة تمنعان ظهور سوق موازية نشطة.

الدرهم مستقر والقيمة في بينانس P2P تعكس ذلك مباشرة، حيث 1 USDT ≈ 1 دولار ≈ 9.xx درهم دون ابتعاد عن السعر الرسمي.

هذا الوضع المريح جعل المغرب في مأمن من التقلبات الحادة التي تواجهها عملات جيرانه، وتتيح للمواطن والمؤسسات التعامل بسعر صرف موحّد فعليًا.

خلاصة المقارنة والتوجهات

توضح الحالات أعلاه تباينًا شاسعًا في مدى اتساع الفجوة بين السعر الرسمي والسعر الموازي للعملات. لبنان والجزائر يظلان في مقدمة الدول التي تعاني من فجوة مزمنة وواسعة جدًا بسبب عوامل هيكلية (أزمات مالية أو قيود صارمة) لم تُحل بعد، وبالتالي السوق السوداء راسخة هناك مع فارق يتجاوز مئات في المئة.

في سوريا الفجوة موجودة أيضًا لكن حالتها خاصة حيث السعر الرسمي مبالغ فيه مقابل سعر سوق موازية متقلب، وشهدت الفترة الأخيرة تقلب الفجوة صعودًا وهبوطًا تبعًا للظروف السياسية والمضاربات.

مصر انتقلت من فجوة كبيرة مطلع 2023 إلى فجوة شبه معدومة في 2025 بعد إصلاحات جذرية وتحرير سعر الصرف، وهذا دليل على أن السياسات الصحيحة يمكن أن توحّد الأسعار وتعيد الثقة سريعًا.

أما المغرب فحافظ على وحدة سعر الصرف بفضل منهجه الاستباقي، فلم يشهد فعليًا سوقًا سوداء مؤثرة.

الاتجاه العام أن الدول التي تتبنى إصلاحات وتوفر قدرًا من المرونة والشفافية في سوق الصرف (مثل مصر مؤخرًا والمغرب منذ سنوات) تنجح في تقليص الفجوة وربما إنهائها، بينما الدول التي تستمر فيها الاختلالات الاقتصادية أو القيود غير المستدامة (لبنان، الجزائر، سوريا) ستبقى تعاني من اتساع الفارق إلى أن تُعالج الأسباب الجذرية كـالتضخم المفرط، شح الدولار، وضعف الثقة بالسياسات النقدية.

المؤشرات واضحة: الدول التي تبنّت إصلاحات حقيقية، مثل مصر والمغرب، استطاعت إما إنهاء السوق السوداء أو تهميشها. أما الدول التي ما زالت تعاني من اختلالات نقدية وقيود صارمة على المعروض الدولاري، فتبقى رهينة لتسعير بينانس P2P.

مع تعاظم دور العملات الرقمية في التبادل والتسعير، أضحى USDT في منصات P2P مرآة لعمق الأزمة أو فعالية الإصلاح. والمفارقة أن هذه السوق الرقمية أصبحت أكثر شفافية وواقعية من أسعار بعض المصارف المركزية.

المصادر: